CFD

Oltre 8.600 CFD su Azioni, Indici, Commodities e Obbligazioni

Il margine iniziale e il margine di mantenimento vengono richiesti quando si negozia con i strumenti a margine (quali ad esempio i CFD), dato l’utilizzo dell’effetto leva, e sono progettati per garantire la protezione del capitale in caso condizioni di mercato avverse, creando una riserva tra la capacità di trading e il livello di Stop-Out. Consistono in una percentuale del controvalore nominale negoziato e variano a seconda del valore, della rischiosità e del grado di leva del relativo strumento negoziato.

Consulta le informazioni sul margine iniziale e di mantenimento.

Il margine iniziale e quello di mantenimento di un CFD su singole azioni si basa sul rating dell'azione. BG SAXO definisce 6 diversi rating dell'azione. Questo rating deriva dalla capitalizzazione di mercato, dalla liquidità e dalla volatilità dell'attività sottostante.

Di seguito sono riportati i tassi di margine applicati alle fasce di esposizione più basse:

| Valutazione BG SAXO | Margine iniziale | Margine di mantenimento |

|---|---|---|

| 1 | 6.00% | 5% |

| 2 | 11.00% | 10% |

| 3 | 17.50% | 15% |

| 4 | 30.00% | 25% |

| 5 | 50.00% | 45% |

| 6 | 110.00% | 100% |

Per i clienti professionali si applicano tariffe di margine inferiori. Effettua il login e controlla la piattaforma per maggiori dettagli.

Consulta le informazioni sul margine iniziale e di mantenimento.

Il margine iniziale e il margine di mantenimento sono volti a proteggerti da condizioni di mercato avverse, creando una riserva tra la capacità di trading e il livello di Stop-Out del margine.

| Tracker dell'indice | Margine iniziale | Margine di mantenimento | |

|---|---|---|---|

| US 30 Wall Street | 1,50% | 1,00% |

| US 500 | 1,50% | 1,00% |

| US Tech 100 NAS | 1,50% | 1,00% |

| Denmark 25 | 5,00% | 4,50% |

| Euro Stoxx 50 | 1,50% | 1,00% |

| France 40 | 4,00% | 3,50% |

| Germany 40 | 1,50% | 1,00% |

| Germany Mid-Cap 50 | 4,00% | 3,50% |

| Germany Tech 30 | 4,00% | 3,50% |

| Netherlands 25 | 4,00% | 3,50% |

| Norway 25 | 5,00% | 4,50% |

| Spain 35 | 4,00% | 3,50% |

| Sweden 30 | 4,00% | 3,50% |

| Switzerland 20 | 4,00% | 3,50% |

| Australia 200 | 1,50% | 1,00% |

| Japan 225 | 1,50% | 1,00% |

| Hong Kong | 5,00% | 4,50% |

| Tracker dell'indice | Margine iniziale | Margine di mantenimento | |

|---|---|---|---|

| China 50 | 10,00% | 9,00% |

| UK 100 | 3,00% | 2,50% |

| UK Mid 250 | 6,00% | 5,00% |

| Singapore | 10,00% | 9,00% |

| Taiwan | 10,00% | 9,00% |

| US2000 | 5,00% | 4,50% |

Il margine iniziale e il margine di mantenimento sono volti a proteggerti da condizioni di mercato avverse, creando una riserva tra la capacità di trading e il livello di Stop-Out del margine.

| Nome strumento | Simbolo | Margine iniziale | Margine di mantenimento |

|---|---|---|---|

| VALUTE | |||

| Euro / Dollaro USA | EURUSDEC | 2,00% | 1,50% |

| Euro / Yen giapponese | EURJPYRY | 4,00% | 3,50% |

| Euro / Franco svizzero | EURCHFRF | 4,00% | 3,50% |

| Euro / Sterlina inglese | EURGBPRP | 5,00% | 4,50% |

| Sterlina inglese / Dollaro USA | GBPUSDBP | 5,00% | 4,50% |

| Dollaro australiano / Dollaro USA | AUDUSDAD | 4,00% | 3,50% |

| Indice USD | USDINDEX | 1,50% | 1,00% |

Il margine iniziale e il margine di mantenimento sono volti a proteggerti da condizioni di mercato avverse, creando una riserva tra la capacità di trading e il livello di Stop-Out del margine.

| Nome strumento | Simbolo | Margine iniziale | Margine di mantenimento |

|---|---|---|---|

METALLI | |||

| Oro | GOLD | 4,00% | 3,50% |

| Argento | SILVER | 5,00% | 4,50% |

| Platinum | PLATINUM | 8,00% | 7,50% |

| Palladio | PALLADIUM | 8,00% | 7,50% |

| Rame USA | COPPERUS | 4,00% | 3,50% |

ENERGIA | |||

| Greggio USA | OILUS | 5,00% | 4,50% |

| Greggio Regno Unito | OILUK | 5,00% | 4,50% |

| Gasolio da riscaldamento | HEATINGOIL | 5,00% | 4,50% |

| Benzina USA | GASOLINEUS | 5,00% | 4,50% |

| Gasolio | GASOILUK | 5,00% | 4,50% |

| Gas naturale USA | NATGAS | 10,00% | 9,00% |

| Emissioni CO2 | EMISSIONS | 10,00% | 9,00% |

AGRICOLTURA | |||

| Mais | CORN | 5,00% | 4,50% |

| Frumento | WHEAT | 5,00% | 4,50% |

| Semi di soia | SOYBEANS | 5,00% | 4,50% |

SOFT | |||

| NY Sugar No. 11 | SUGARNY | 8,00% | 7,50% |

| NY Coffee | CAFFÈ | 8,00% | 7,50% |

| NY Cocoa | CACAO | 8,00% | 7,50% |

CARNI | |||

| Live Cattle | LIVECATTLE | 5,00% | 4,50% |

Il margine iniziale e il margine di mantenimento sono volti a proteggerti da condizioni di mercato avverse, creando una riserva tra la capacità di trading e il livello di Stop-Out del margine.

| Nome strumento | Margine iniziale | Margine di mantenimento |

|---|---|---|

| BOBL tedeschi con scadenza a 5 anni | 1,50% | 1,00% |

| SCHATZ tedeschi con scadenza a 5 anni | 1,50% | 1,00% |

| BUND tedeschi con scadenza a 10 anni | 1,50% | 1,00% |

| OAT francesi con scadenza a 10 anni | 1,50% | 1,00% |

| BTP italiani con scadenza a 10 anni | 2,00% | 1,50% |

Al cliente classificato quale Retail vengono applicati i margini ordinari, come disciplinato dall'ESMA (European Securities and Markets Authority). Puoi fare richiesta di essere riclassificato quale cliente Professionale e ricevere così margini più bassi. Scopri i requisiti per diventare cliente Professionale.

I margini richiesti per l’apertura e il mantenimento delle posizioni differiscono per strumento e dipendono dall'esposizione. Tali margini possono essere soggetti a minimi normativi e a modifiche in base alla liquidità e alla volatilità del sottostante. Per questo motivo, gli strumenti più liquidi nella maggior parte dei casi richiedono un margine inferiore.

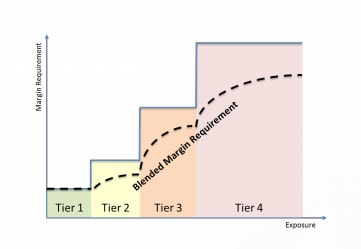

Con il margine a livelli, il margine richiesto per mantenere una posizione aumenta proporzionalmente con la dimensione dell’esposizione. Tale meccanismo permette di gestire il rischio di mercato derivante da una maggiore volatilità e da rapidi cambiamenti nelle condizioni di mercato. Questo concetto viene spiegato con il grafico sottostante:

I diversi livelli di esposizione sono definiti come un importo in Dollari USA per tutti gli strumenti. Ogni strumento ha un requisito di margine specifico per ogni livello. Ciò significa che il margine effettivo richiesto per mantenere una determinata posizione è la media ponderata tra i livelli della sua esposizione complessiva.

BG SAXO si riserva il diritto di modificare senza preavviso i margini richiesti per l’apertura e il mantenimento delle posizioni.

Il margine iniziale e il margine di mantenimento sono volti a proteggerti da condizioni di mercato avverse, creando una riserva tra la capacità di trading e il livello di Stop-Out del margine.

Consulta le informazioni sul margine iniziale e di mantenimento.

Per i clienti classificati Professionali si applicano margini inferiori rispetto ai clienti classificati Retail. Scopri come diventare cliente Professionale.

Sono presenti due sistemi per calcolare il Margine richiesto sulle Opzioni.

Nel caso di Acquisto di Opzioni Call e Put, viene applicato il metodo Full Premium, ovvero il premio pagato viene addebitato e contabilizzato facendo diminuire la liquidità disponibile. Il valore dell’Opzione Long/Acquistata non sarà disponibile come margine per trading.

Nel caso di Vendita di Opzioni Call e Put viene applicato il Future Style Premium, ovvero il premio che dovremmo incassare viene parcheggiato nelle Transazioni non Registrate fino alla scadenza dell’Opzione o alla chiusura (acquisto) della stessa.

Il venditore di una Opzione (writer) è obbligato a vendere (in caso di una Opzione Call) o comprare (in caso di una Opzione Put) lo strumento sottostante a colui che acquista l’Opzione (holder) ad uno specifico prezzo e data o quando richiesto dal compratore (in caso di Opzione Americana).

Un’Opzione Short può portare ad una perdita potenzialmente illimitata se il mercato si muove in direzione opposta rispetto alla posizione. BG SAXO richiede un Margine per assicurarsi che il cliente abbia sufficienti fondi disponibili per chiudere anticipatamente l’Opzione venduta e inoltre Margine addizionale per coprire variazioni giornaliere e overnight del prezzo dell’Opzione e del sottostante.

La formula generica relativa al Margine applicata alle Opzioni Short è: Margine Opzione Short = Margine Premium + Margine Addizionale

Il Margine richiesto è monitorato in real-time. Se il cliente, in caso di perdita derivanti dalle posizioni aperte, erode il margine disponibile portando l’impiego del margine del 100%, un sistema di Stop-Out automatico agisce sul conto. Questo comporta la cancellazione di tutti gli ordini aperti e la chiusura totale o parziale delle posizioni a margine aperte.

La formula generica relativa al Margine applicata alle Opzioni Short è:

Margine Opzione Short = Margine Premium + Margine Addizionale

Margine Premium = garantisce che la posizione possa essere chiusa al prezzo corrente di mercato (ask price).

Margine Addizionale = serve per coprire il rischio di variazione giornaliero e overnight del prezzo dello strumento sottostante che si riflette sul prezzo dell’Opzione.

Il Margine Addizionale è uguale al Margine di Mantenimento del Future sottostante meno uno “Sconto” in base a quanto è OTM (out-of-the-money) l’Opzione, ma mai inferiore al 50% del margine di mantenimento. Per tutte le Opzioni ATM o ITM, il margine richiesto sarà lo stesso del Future sottostante.

Il Margine Addizionale sarà quindi determinato dalla seguente formula:

𝑀𝐴𝑋 ((𝐴𝑚𝑜𝑢𝑛𝑡O𝑝𝑡𝑖𝑜𝑛 ∗ M𝑀𝑢𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔) − (𝑂𝑇𝑀𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡O𝑝𝑡𝑖𝑜𝑛 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒 𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛) ; 50% ∗ 𝐴𝑚𝑜𝑢𝑛𝑡O𝑝𝑡𝑖𝑜𝑛 ∗ M𝑀𝑢𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔)

O anche descritto come:

Margine Addizionale = MAX ((N° Opzioni * Margine Future Sottostante) – (Ammontare Out-of-the-Money * N° Opzioni * Dimensione Contratto) ; 50% * N° Opzioni * Margine Future Sottostante)

Lo “Sconto” determinato dall’Ammontare Out-of-the-Money nel caso di un Opzione Call è uguale:

MAX (0 ; Prezzo Strike dell’Opzione – Prezzo Spot Sottostante)

Lo “Sconto” determinato dell’Ammontare Out-of-the-Money nel caso di un Opzione Put è uguale:

MAX (0 ; Prezzo Spot Sottostante - Prezzo Strike dell’Opzione)

Avendo un Margine Addizionale pari al Margine di Mantenimento del Future sottostante, nel caso di assegnazione dell’Opzione (non in presenza di strategie in Opzioni in essere) il cliente è sempre in grado di gestire la posizione che sarà disponibile in portafoglio.

NOTA: in presenza di una Strategie in Opzioni che offre uno Sconto sul margine richiesto, in caso di assegnazione di una delle Opzioni, vi è la possibilità che il cliente non abbia margine a sufficienza e quindi può avvenire lo Stop-Out.

Nell’esempio seguente è riportato il cacolo del margine richiesto relativo a 2 Opzioni Short Call, con sottostante un Future con una richiesta di margine pari a 1500 Euro per lotto e una Figure Size Option/Dimensione Contratto di 1 lotto. La liquidità disponibile è pari a 10.000 Euro.

A seguire viene mostrato l’impatto sul margine richiesto per l’Opzioni Short Call in diversi scenari: con Strike ATM (at the money), con Strike OTM 2,5% (500 nominale) con Strike OTM 4% (800 nominale):

| Dati dell’Opzione | ATM | 2,50% OTM | 4,00% OTM |

|---|---|---|---|

| Prezzo Spot | 20.000 | 20.000 | 20.000 |

| Prezzo Strike | 20.000 | 20.500 | 20.800 |

| N° Opzioni | 2 | 2 | 2 |

| Margine Mantenimento Future | 1.500 | 1.500 | 1.500 |

| OTM (Strike – Spot) | 0 | 500 | 800 |

| Esposizione (Spot * N° Opzioni) | 40.000 | 40.000 | 40.000 |

| Dimensione Contratto | 1 | 1 | 1 |

| Margine Richiesto senza Sconto | 3.000 | 3.000 | 3.000 |

| OTM Sconto su Margine | 0 | 1.000 | 1.600 |

| Margine Richiesto con Sconto | 3.000 | 2.000 | 1.400 |

| Margine Minimo | 1500 | 1500 | 1500 |

| MAX (Margine Scontato e Margine Minimo) | 3000 | 2000 | 1500 |

| Margine Richiesto su Esposizione | 7.50% | 5.00% | 3.75% |

| Impiego del Margine | 30% | 20% | 15% |

NOTA: se dopo l’apertura dell’Opzione il prezzo Spot del Future sottostante sale, riduce lo Sconto sul margine precedentemente offerto e riduce inoltre il margine iniziale disponibile sul conto – in quanto aumenta di fatto il costo per l’eventuale riacquisto dell’Opzione venduta.

Scopri ulteriori esempi sui Margini richiesti per Opzioni su Future.

La formula generica relativa al Margine applicata alle Opzioni Short è:

Margine Opzione Short = Margine Premium + Margine Addizionale

Margine Premium = garantisce che la posizione possa essere chiusa al prezzo corrente di mercato (ask price).

Margine Addizionale = serve per coprire il rischio di variazione giornaliero e overnight del prezzo dello strumento sottostante che si riflette sul prezzo dell’Opzione.

Le Opzioni su Indici utilizzano il seguente sistema di marginazione. La formula da considerare prevede la presenza di due margini, uno riferito alle Opzioni ITM (Underlying Value Percentage, UVpct, X%) ed uno riferito alle Opzioni OTM (Underlying Minimum Value, UVminpct, Y%).

NOTA: i valori di Underlying Value Percentage o UVpct o X% e Underlying Minimum Value o UVminpct o Y% sono dati disponibili direttamente in piattaforma nelle condizioni di contrattazione e possono essere diversi tra i singoli strumenti. Denominati rispettivamente come Margine escluso sconto OTM e Margine Call Min o Margine Put Min.

Si differenzia inoltre tra Opzioni Short Call e Short Put. Il margine richiesto per una Short Call su Opzioni su Indici è determinato dalla seguente formula:

M𝐴𝑋 ((𝑈𝑉𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑝𝑜𝑡 𝑃𝑟𝑖𝑐𝑒𝑢𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑈𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔) − (Amount 𝑂𝑇𝑀 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛) ; 𝑈𝑉𝑚𝑖𝑛𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑂𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑝𝑜𝑡𝑃𝑟𝑖𝑐𝑒𝑈𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑔 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛 )

O anche descritto come:

M𝐴𝑋 ((X% * N° Opzioni * Prezzo Spot * Dim. Contratto) − (Ammontare 𝑂𝑇𝑀 * N° Opzioni * Dim. Contratto ) ; Y% ∗ N° Opzioni * Prezzo Spot * Dim. Contratto)

Lo “Sconto” determinato dall’Ammontare Out-of-the-Money nel caso di un Opzione Call è ugual

MAX (0 ; Prezzo Strike dell’Opzione – Prezzo Spot Sottostante)

Per le Opzioni Short Put, il calcolo del margine richiesto è similare a quello delle Opzioni Call, con l’importante distinzione che lo Strike dell’Opzione viene preso in considerazione per il calcolo del margine minimo richiesto.

Questo perchè la massima perdita possibile di un’Opzioni Short Put è l’intero valore dello Strike – se il prezzo del sottostante raggiungesse valore 0. In quanto tale margine minimo richiesto è calcolato sul prezzo dello Strike dell’Opzione venduta.

𝑀𝐴𝑋 ((𝑈𝑉𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑝𝑜𝑡 𝑃𝑟𝑖𝑐𝑒𝑢𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑈𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔) − (Amount 𝑂𝑇𝑀 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛) ; 𝑈𝑉𝑚𝑖𝑛𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑂𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑡𝑟𝑖𝑘𝑒𝑃𝑟𝑖𝑐𝑒𝑂𝑝𝑡𝑖𝑜𝑛 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛 )

O anche descritto come:

M𝐴𝑋 ((X% * N° Opzioni * Prezzo Spot * Dim. Contratto) − (Ammontare 𝑂𝑇𝑀 * N° Opzioni * Dim. Contratto ) ; Y% ∗ N° Opzioni * Prezzo Strike * Dim. Contratto)

Lo “Sconto” determinato dell’Ammontare Out-of-the-Money nel caso di un Opzione Put è uguale:

MAX (0 ; Prezzo Spot Sottostante - Strike Price dell’Opzione)

La vendita allo scoperto di una Opzione Call genererà una richiesta di margine, definibile nei range tra l’ITM (la richiesta di Margine senza Sconto) e l’OTM ma non meno del minimo Margine richiesto. Non tendendo conto delle commissioni, il margine richiesto è calcolato su una Opzione Call Short ATM dove non vi è sconto sul margine, con un margine percentuale richiesto (UV𝑝𝑐𝑡 o X%) pari all’8% dell’esposizione sul sottostante ed un margine minimo richiesto (𝑈𝑉𝑚𝑖𝑛𝑝𝑐𝑡 o Y%) pari al 4%. La liquidità disponibile è pari a 50.000 Euro.

| Calcolo del Margine Opzione | ATM |

|---|---|

| Margine Richiesto senza Sconto (X%) | 8% |

| N° Opzioni | 100 |

| Prezzo Spot del Sottostante | 10 |

| Dimensione Contratto | 100 |

| Margine Call Min. (Y%) | 4% |

| Prezzo Strike | 10 |

| Ammontare OTM (valore nominle) | 0 |

| Esposizione (sottostante) | 100’000 |

| Margine Richiesto senza Sconto | 8000 |

| Sconto sul Margine Richiesto | 0 |

| Margine Scontato | 8000 |

| Margine Minimo Richiesto | 4000 |

| MAX (Margine Scontato e Margine Min. Richiesto) | 8000 |

| Margine Richiesto su Esposizione | 8% |

| Impiego del Margine | 16% |

M𝐴𝑋 ((8% ∗ 100 ∗ 10 ∗ 100) − (0 ∗ 100 ∗ 100) ; 4% ∗ 100 ∗ 10 ∗ 100) = 8000

Invece, se il cliente scegliesse di Vendere una Call con Strike più lontano rispetto al prezzo Spot, quindi di conseguenza l’Opzione sarebbe OTM ed il margine vedrebbe uno Sconto. Con tutti i parametri uguali, il margine richiesto cambierà in relazione all’aumento nominale dell’OTM nel seguente modo:

| Calcolo Margini Call Opzioni Indici | ATM | 1.50% | 2.00% | 2.50% | 3.00% | 3.50% | 4.00% |

|---|---|---|---|---|---|---|---|

| Prezzo Spot | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| Prezzo Strike dell'Opzione | 10.00 | 10.15 | 10.20 | 10.25 | 10.30 | 10.35 | 10.40 |

| Ammontare OTM | 0.00 | 0.15 | 0.20 | 0.25 | 0.30 | 0.35 | 0.40 |

| Margine Richiesto senza Sconto | 8000 | 8000 | 8000 | 8000 | 8000 | 8000 | 8000 |

| Sconto sul Margine Richiesto | 0 | 1500 | 2000 | 2500 | 3000 | 3500 | 4000 |

| Margine Scontato | 8000 | 6500 | 6000 | 5500 | 5000 | 4500 | 4000 |

| Margine Minimo Richiesto | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 |

| MAX (Margine Scontato e Margine Min. Richiesto) | 8000 | 6500 | 6000 | 5500 | 5000 | 4500 | 4000 |

| Margine Richiesto su Esposizione | 8.0% | 6.5% | 6.0% | 5.5% | 5.0% | 4.5% | 4.0% |

| Impiego del Margine | 16% | 13% | 12% | 11% | 10% | 9% | 8% |

La formula generica relativa al Margine applicata alle Opzioni Short è:

Margine Opzione Short = Margine Premium + Margine Addizionale

Margine Premium = garantisce che la posizione possa essere chiusa al prezzo corrente di mercato (ask price).

Margine Addizionale = serve per coprire il rischio di variazione giornaliero e overnight del prezzo dello strumento sottostante che si riflette sul prezzo dell’Opzione.

Le Opzioni su Azioni utilizzano il seguente sistema di marginazione. La formula da considerare prevede la presenza di due margini, uno riferito alle Opzioni ITM (Underlying Value Percentage, UVpct, X%) ed uno riferito alle Opzioni OTM (Underlying Minimum Value, UVminpct, Y%).

NOTA: i valori di Underlying Value Percentage o UVpct o X% e Underlying Minimum Value o UVminpct o Y% sono dati disponibili direttamente in piattaforma nelle condizioni di contrattazione e possono essere diversi tra i singoli strumenti. Denominati rispettivamente come Margine escluso sconto OTM e Margine Call Min o Margine Put Min.

Si differenzia inoltre tra Opzioni Short Call e Put. IL margine richiesto per una Short Call su Opzioni su Azioni è determinato dalla seguente formula:

M𝐴𝑋 ((𝑈𝑉𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑝𝑜𝑡 𝑃𝑟𝑖𝑐𝑒𝑢𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑈𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔) − (Amount 𝑂𝑇𝑀 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛) ; 𝑈𝑉𝑚𝑖𝑛𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑂𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑝𝑜𝑡𝑃𝑟𝑖𝑐𝑒𝑈𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑔 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛 )

O anche descritto come:

M𝐴𝑋 ((X% * N° Opzioni * Prezzo Spot * Dim. Contratto) − (Ammontare 𝑂𝑇𝑀 * N° Opzioni * Dim. Contratto ) ; Y% ∗ N° Opzioni * Prezzo Spot * Dim. Contratto)

Lo “Sconto” determinato dall’Ammontare Out-of-the-Money nel caso di un Opzione Call è uguale:

MAX (0 ; Strike Price dell’Opzione – Prezzo Spot Sottostante)

Per le Opzioni Short Put, il calcolo del margine richiesto è similare a quello delle Opzioni Call, con l’importante distinzione che lo Strike dell’Opzione viene preso in considerazione per il calcolo del minimo margine richiesto.

Questo perchè la massima perdita possibile di un’Opzioni Short Put è l’intero valore dello Strike – se il prezzo del sottostante raggiungesse valore 0. In quanto tale il margine minimo richiesto è calcolato sul prezzo dello Strike dell’Opzione venduta.

𝑀𝐴𝑋 ((𝑈𝑉𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑝𝑜𝑡 𝑃𝑟𝑖𝑐𝑒𝑢𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑈𝑛𝑑𝑒𝑟𝑙𝑦𝑖𝑛𝑔) − (Amount 𝑂𝑇𝑀 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑜𝑝𝑡𝑖𝑜𝑛 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛) ; 𝑈𝑉𝑚𝑖𝑛𝑝𝑐𝑡 ∗ 𝐴𝑚𝑜𝑢𝑛𝑡𝑂𝑝𝑡𝑖𝑜𝑛 ∗ 𝑆𝑡𝑟𝑖𝑘𝑒𝑃𝑟𝑖𝑐𝑒𝑂𝑝𝑡𝑖𝑜𝑛 ∗ 𝐹𝑖𝑔𝑢𝑟𝑒𝑆𝑖𝑧𝑒𝑂𝑝𝑡𝑖𝑜𝑛 )

O anche descritto come:

M𝐴𝑋 ((X% * N° Opzioni * Prezzo Spot * Dim. Contratto) − (Ammontare 𝑂𝑇𝑀 * N° Opzioni * Dim. Contratto ) ; Y% ∗ N° Opzioni * Prezzo Strike * Dim. Contratto)

Lo “Sconto” determinato dell’Ammontare Out-of-the-Money nel caso di un Opzione Put è uguale:

MAX (0 ; Prezzo Spot Sottostante - Strike Price dell’Opzione)

Se un cliente ha una disponibilità sul conto pari a 5000 Euro e vende 1 Opzione su Azione Put (dimensione contratto = 100), il calcolo del margine richiesto sarà così composto:

| Short Opzione su Azione Put | |

|---|---|

| Margine Richiesto senza Sconto (X%) | 20% |

| Margine Put Minimo (Y%) | 15% |

| Prezzo Spot | 265 |

| Dimensione Contratto | 100 |

| Prezzo Strike | 251 |

| Ammontare OTM | 14 |

| Margine Richiesto senza Sconto | 5300 |

| Sconto sul Margine Richiesto | 1400 |

| Margine Scontato | 3900 |

| Margine Minimo Richiesto | 3765 |

| MAX (Margine Scontato e Margine Min. Richiesto) | 3900 |

| Margine Richiesto su Esposizione | 15.5% |

| Impiego del Margine | 78% |

Come si può notare, il cliente ha un margine richiesto vicino al 15,5% ((3900 / 251 * 100)* 100) che si avvicina al Margine Minimo di 3765 ((251* 1 * 100) * 15%) sfruttando quasi pienamente lo sconto ottenuto dalla posizione OTM.

NOTA: se dopo l’apertura dell’Opzione il prezzo Spot del sottostante scende, riduce lo Sconto sul margine precedentemente offerto e riduce inoltre il margine iniziale disponibile sul conto – in quanto aumenta di fatto il costo per l’eventuale riacquisto dell’Opzione venduta.

Scopri ulteriori esempi sui Margini richiesti per Opzioni su Azioni.

Sulle strategie in Opzioni il sistema riconosce un margine calcolato sull’esposizione totale o sulla combinazione di più strategie. Per le strategie in Opzioni non riconosciute dal sistema, il margine richiesto potrà essere calcolato in uno dei seguenti modi, a titolo esemplificativo:

Si precisa inoltre che il sistema non riconosce i CFDs quali strumenti di copertura delle Opzioni.

NOTA: Nel caso in cui si decida di liquidare una strategia, si consiglia di chiudere prima la Short Leg rispetto alla Long Leg per evitare di subire un forte incremento dell’impiego del margine richiesto derivante dall’esposizione sulla sola Short Leg che potrebbe portare ad uno Stop-Out. Causando la cancellazione di tutti gli ordini aperti e la chiusura totale o parziale delle posizioni a margine aperte.

Inoltre, poiché il margine riservato per una particolare strategie potrebbe non essere sufficiente a coprire la liquidità necessaria per riacquistare la posizione short sull’Opzione, un cliente potrebbe trovarsi bloccato in una posizione che non può liquidare se non finanzia il conto con ulteriore liquidità.

| Strategie | Margini |

| Long Strangle | Nessun Margine Richiesto |

| Long Straddle | Nessun Margine Richiesto |

| OTM Short Call (naked) | Esempio: Short 1 Opzione Call su Deutsche Telekom Gennaio 2021 Strike 12.50, Prezzo Call (Premio) 0.08. Prezzo Sottostante 12.30 Margine: Prezzo Call + MAX ((X% * Prezzo Sottostante) - Ammontare OTM ; (Y% * Prezzo Sottostante). X% = dato disponibile direttamente in piattaforma nelle condizioni di contrattazione. Denominazione Margine escl. sconto OTM Y% = dato disponibile direttamente in piattaforma nelle condizioni di contrattazione. Denominazione Margine Call Min Ammontare OTM = MAX (0 ; Strike Opzione - Prezzo Sottostante) Margine Opzione Short = Margine Premium + Margine Addizionale Essendo un'Opzione OTM vi sarà uno Sconto sul margine così composto: (0.08 * 100 Azioni) + MAX ((15% * 12.30) * 100 Azioni - (12.50 - 12.30) * 100 Azioni) Margine Richiesto = 8 Euro (Premio) + 164.5 Euro = 172.20 Euro |

| OTM Short Put (naked) | Esempio: Short 1 Opzione Put su Deutsche Telekom Gennaio 2021 Strike 12.00, Prezzo Put (Premio) 0.06, Prezzo Sottostante 12.30 Margine: Prezzo Put + MAX ((X% * Prezzo Sottostante) - Ammontare OTM ; (Y% * Prezzo Strike). X% = dato disponibile direttamente in piattaforma nelle condizioni di contrattazione. Denominazione Margine escl. sconto OTM Y% = dato disponibile direttamente in piattaforma nelle condizioni di contrattazione. Denominazione Margine Put Min Ammontare OTM = MAX (0 ; Prezzo Sottostante - Strike Opzione) Margine Opzione Short = Margine Premium + Margine Addizionale Essendo un'Opzione OTM vi sarà uno Sconto sul margine così composto: (0.06 * 100 Azioni) + MAX ((15% * 12.30) * 100 Azioni - (12.30 - 12.00) * 100 Azioni) Margine Richiesto = 6 Euro (Premio) + 154.5 Euro = 160.50 Euro |

| Debit Call Spread | MAX ((Strike Long Call - Strike Short Call) ; 0) Esempio: Long 1 Opzione Call su Deutsche Telekom Gennaio 2021 Strike 12.50, Prezzo Long Call 0.10 e Short 1 Opzione Call Strike 13.5, Prezzo Short Call 0.02 MAX (12.5 - 13.5 ; 0) Margine Premium (0.10 - 0.02) * 100 = 8 Euro (pagato) Margine Richiesto = 8 Euro + 0 (Opzioni Long non richiedono ulteriore margine) |

| Credit Call Spread | MAX ((Strike Long Call - Strike Short Call) ; 0) Esempio: Long 1 Opzione Call su Deutsche Telekom Gennaio 2021 Strike 14.00, Prezzo Long Call 0.04 e Short 1 Opzione Call Strike 13.00, Prezzo Short Call 0.08 MAX (14 – 13 ; 0) = 1 Margine Premium (0.08 - 0.04) * 100 = 4 Euro (incassato ma in Transazioni non reg.) Margine Richiesto = 4 Euro + 100 = 104 Euro |

| Credit Put Spread | (Strike Short Put - Strike Long Put) - (Short Put Prezzo - Long Put Prezzo) – (Prezzo Short Put – Prezzo Long Put) Esempio: Short 1 Opzione Put su Deutsche Telekom Gennaio 2021 Strike 12.00, Prezzo Short Put 0.08 e Long 1 Opzione Put Strike 11.00, Prezzo Long Put 0.02 ((12 - 11) - (0.08 - 0.02)) * 100 (1 - 0.06) * 100 = 94 Euro Margine Premium = 6 Euro (incassato ma in Transazioni non reg.) Margine Richiesto = 94 Euro + 6 Euro = 100 Euro |

| Debit Put Spread | (Strike Short Put - Strike Long Put) - (Short Put Prezzo - Long Put Prezzo) – (Prezzo Short Put – Prezzo Long Put) Esempio: Long 1 Opzione Put su Deutsche Telekom Gennaio 2021 Strike 14.00, Prezzo Long Put 0.06 e Short 1 Opzione Put Strike 15, Prezzo Short Put 0.10. ((15 - 14) - (0.10 - 0.06)) * 100 (1 - 0.04) * 100 = 96 Euro Margine Premium = 4 Euro (pagato) Margine Richiesto = 96 Euro + 4 Euro = 100 Euro |

| Short Straddle / Strangle | Short Call & Short Put, esposizione e rischio sia sul rialzo che sul ribasso del Sottostante. Se: Margine dell'Opzione Put > Margine dell'Opzione Call Margine = Margine Opzione Put + Prezzo Opzione Call altrimenti Se: Margine dell'Opzione Put < Margine dell'Opzione Call Margine = Margine Opzione Call + Prezzo Opzione Put |

| Covered Call | Long sul Sottostante, Short Opzione Call Margine = Nessuna richiesta di margine addizionale |

Come precedentemente indicato, le strategie in Opzioni non descritte potrebbero comunque avere uno sconto sul margine richiesto in quanto identificate come combinazioni di strategie (riconosciute).

Ad esempio, una Iron Condor consiste in una combinazione di Call Spread e Put Spread. Quindi al cliente non verrà richiesto il margine per intero sulle diverse Opzioni, ma la combinazione del margine di una Call Spread e di una Put Spread.

Margine Iron Condor = Margine Call Spread + Margine Put Spread

Il settlement delle Opzioni su Azioni prevede la consegna fisica delle Azioni sottostanti contro il corrispettivo pagamento del prezzo di esercizio. Nel caso in cui un cliente detenga una posizione in Opzione su Azioni, ma non disponga della liquidità sufficiente, non sarà quindi in grado di rispettare l'obbligo contrattuale dell’Opzione.

Quando ci si avvicina alla scadenza di una Opzione su Azione e questa è In-The-Money (ITM) o ragionevolmente vicina ad essere ITM, il nostro sistema di rischio inizierà a calcolare il costo per l’eventuale acquisto delle Azioni sottostanti e riservare quindi opportuna liquidità.

In particolare, 2 ore prima della scadenza, il nostro sistema inizia a riservare sempre più liquidità, minuto per minuto. Questo per assicurare che il cliente abbia la liquidità necessaria per acquistare le Azioni sottostanti al prezzo di esercizio al momento della scadenza. Si prega di notare che questo capitale riservato andrà ad aggiungersi al margine richiesto per mantenere tutte le posizioni a margine aperte.

La liquidità che il sistema riserverà verrà mostrata come requisito di Margine, quindi il cliente potrebbe riscontrare un incremento dell'Impiego del Margine.

In caso di liquidità e quindi di margine non sufficiente disponibile sul conto, verranno chiuse le Opzioni su Azioni in scadenza nella stessa giornata, ma a seconda delle circostanze, potrebbero essere chiuse inoltre anche altre posizioni a margine.

Questo significa che alla scadenza o in prossimità di essa:

E’ quindi responsabilità del cliente la gesione delle proprie posizioni e assicurarsi che possa adempiere ad eventuali obblighi di consegna. Nonostante quanto sopra, nel caso in cui BG SAXO possa essere esposta a perdite non garantite e sostenute dai clienti si riserva il diritto di agire preventivamente e chiudere alcune o tutte le posizioni che potrebbero causare potenziali perdite.

NOTA: Nel caso in cui un cliente non adempia al proprio obbligo di consegna, BG SAXO potrà agire per conto del cliente e senza la necessità di avvisarlo in anticipo.

Nel caso di assegnazione di una posizione corta (Short su Azioni), BG SAXO procederà al riacquisto automatico delle Azioni tramite l’invio di un Ordine a Mercato o compensando e liquidando una o tutte le posizioni in consegna e, se disponibili, qualsiasi altra posizione lunga su Opzioni che abbia fornito copertura per la posizione corta.

Per tali transazioni verranno quindi addebitate le rispettive commissioni di negoziazione.

In caso di Assegnazione, Esercizio, o Esercizio anticipato di un’ Opzione da parte del cliente, sono previsti ulteriori costi e commissioni. Nello specifico il cliente sarà tenuto a coprire le commissioni di negoziazione dello strumento sottostante e/o della relativa Opzione anche in presenza del sottostante in portafoglio.