Strategie in Opzioni

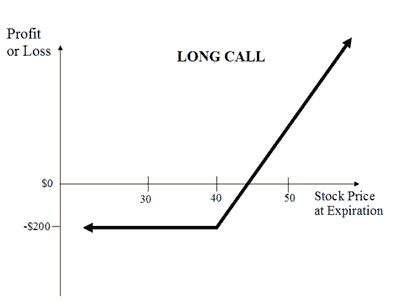

Nella strategia long call l’investitore acquista l’opzione call poiché si aspetta un rialzo del prezzo del sottostante oltre il prezzo d’esercizio (strike price) prima della data di scadenza dell’opzione.

Leva:

Rispetto all’acquisto dell’azione sottostante, l’acquirente dell’opzione long è esposto all’effetto leva in quando il prezzo delle opzioni OTM aumentano molto più velocemente all’aumentare del prezzo del sottostante.

Tuttavia le opzioni presentano una durata limitata, se il prezzo del sottostante non supera il prezzo d’esercizio prima della data di scadenza dell'opzione, l'opzione call scadrà perdendo tutto il suo valore.

Profitto potenziale illimitato

Dal momento che non ci sono limiti relativi al prezzo del sottostante alla data di scadenza, il profitto massimo possibile risulta illimitato quando si adotta la strategia in opzioni long call.

Di seguito la formula per calcolare il profitto:

- Profitto massimo = Illimitato

- Profitto ottenuto quando il Prezzo del sottostante >= Prezzo di esercizio dell'opzione call acquistata + Premio pagato

- Profitto = Prezzo del sottostante – Prezzo di esercizio dell'opzione call acquistata – Premio pagato

Rischio limitato

Il rischio relativo alla strategia in opzioni long call è limitato al prezzo pagato per l'opzione call, indipendentemente da quanto il prezzo dell'azione sia al ribasso alla data di scadenza.

Di seguito la formula per calcolare la perdita massima:

- Perdita massima = Premio pagato + Commissioni corrisposte

- Si verifica una perdita massima quando il Prezzo del sottostante <= Prezzo di esercizio dell'opzione call acquistata

Punto di breakeven

È possibile calcolare il punto di breakeven del prezzo del sottostante per la posizione dell'opzione call lunga con la seguente formula:

- Punto di breakeven = Prezzo di esercizio dell'opzione call acquistata + Premio pagato

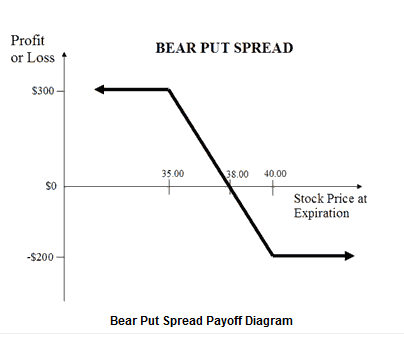

La strategia in opzioni bear put spread viene adottata quando il trader in opzioni ritiene che il prezzo dell'asset sottostante scenderà in maniera moderata nel breve termine.

La strategia bear put spread può essere creata acquistando un'opzione put in the money a un prezzo di esercizio più elevato e vendendo un'opzione put out of the money a un prezzo di esercizio più basso dello stesso titolo sottostante con la stessa data di scadenza.

Costruzione di un bear put spread

Acquistare 1 opzione put ITM

Vendere 1 opzione put OTM

Con il premio incassato dalla vendita dell’opzione out of the money, il trader riduce il costo sostenuto per l’acquisto delle opzioni ITM, ma rinuncia alla possibilità di ottenere un ampio profitto nell'eventualità in cui il prezzo dell'asset sottostante precipiti.

Profitto limitato sul ribasso

Per ottenere un profitto massimo, il sottostante deve chiudere a un prezzo inferiore del prezzo di esercizio dell'opzione put out of the money nella data di scadenza. Entrambe le opzioni scadono in the money, ma l'opzione put acquistata al prezzo di esercizio più elevato avrà un valore intrinseco superiore rispetto al prezzo di esercizio più basso dell'opzione put venduta. Pertanto, il profitto massimo della strategia in opzioni bear put spread equivale alla differenza di prezzo di esercizio meno il debito contratto al momento dell'apertura della posizione.

Di seguito la formula per calcolare il profitto massimo:

- Profitto massimo = Prezzo di esercizio dell'opzione put acquistata – Prezzo di esercizio dell'opzione put venduta – Premio netto pagato – Commissioni

- Profitto massimo ottenuto quando il Prezzo del sottostante <= Prezzo di esercizio dell'opzione put venduta

Vantaggi limitati

Se il prezzo del sottostante supera il prezzo di esercizio dell'opzione put in the money alla data di scadenza, la strategia bear put spread il costo totale sostenuto ( premio netto pagato + commissioni di negoziazione) per impostare la strategia porterà ad una perdita massima equivalente al costo totale sostenuto ( premio netto pagato + commissioni di negoziazione).

- Perdita massima = Premio netto pagato + Commissioni corrisposte

- Si verifica una perdita massima quando il Prezzo del sottostante >= Prezzo di esercizio dell'opzione put acquistata

Punto di breakeven

È possibile calcolare il punto di breakeven del prezzo dell'azione per la posizione bear put spread con la seguente formula:

- Punto di breakeven = Prezzo di esercizio dell'opzione put acquistata – Premio netto pagato

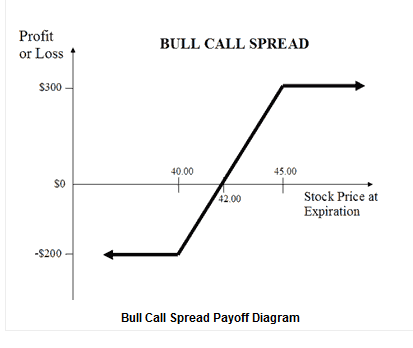

La strategia in opzioni bull call spread viene adottata quando il trader in opzioni ritiene che il prezzo dell'asset sottostante aumenterà in maniera moderata nel breve termine. Le opzioni bull call spread possono essere implementate acquistando un'opzione call at the money e scrivendone contemporaneamente una più alta out of the money dello stesso sottostante e con lo stesso mese di scadenza.

Costruzione di un bull call spread

Acquistare 1 opzione call ATM

Vendere 1 opzione call OTM

Con la vendita di opzioni call out of the money, il trader in opzioni riduce il costo per stabilire una posizione rialzista, ma rinuncia alla possibilità di ottenere un ampio profitto nell'eventualità in cui il prezzo dell'asset sottostante balzi alle stelle.

Profitti al rialzo limitati

Per la strategia in opzioni bull call spread, il profitto massimo viene raggiunto quando il prezzo sottostante supera il prezzo di esercizio più alto delle due opzioni call ed è equivalente alla differenza tra il prezzo di esercizio delle due opzioni call meno il debito contratto inizialmente per entrare nella negoziazione.

Di seguito la formula per calcolare il profitto massimo:

- Profitto massimo = Prezzo di esercizio dell'opzione call venduta – Prezzo di esercizio dell'opzione call acquistata – Premio netto pagato – Commissioni corrisposte

- Profitto massimo ottenuto quando Prezzo del sottostante >= Prezzo di esercizio dell'opzione call venduta

Svantaggio limitato

La strategia in opzioni bull call spread comporterà una perdita se il prezzo sottostante scende alla scadenza. La perdita massima non può essere superiore al debito contratto inizialmente per entrare nella posizione spread.

Di seguito la formula per calcolare la perdita massima:

- Perdita massima = Premio netto pagato + Commissioni corrisposte

- Si verifica una perdita massima quando Prezzo del sottostante <= Prezzo di esercizio dell'opzione call acquistata

Punto di breakeven

È possibile calcolare il punto di breakeven del prezzo dell'azione per la posizione bull call spread con la seguente formula:

- Punto di breakeven = Prezzo di esercizio dell'opzione call acquistata – Premio netto pagato

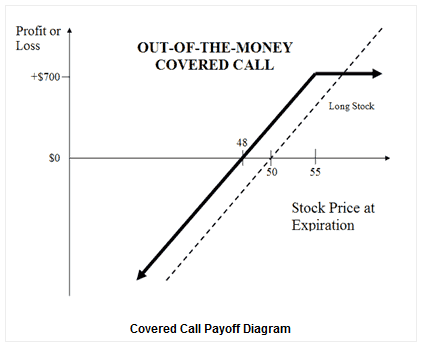

La covered call è una strategia che prevede la vendite delle opzioni call su un sottostante a fronte della detenzione del sottostante stesso in portafoglio.

Costruzione di covered call (OTM)

Acquistare 100 azioni

Vendere 1 call

Usando la strategia in opzioni covered call, l'investitore ottiene un premio vendendo opzioni call mentre, allo stesso tempo, usufruisce di tutti i benefici derivanti dal possesso delle azioni sottostanti, come dividendi e diritti di voto, a meno che non gli venga assegnata una notifica di esercizio sull'opzione call venduta e sia obbligato a vendere le proprie azioni

Tuttavia, il profitto potenziale della sottoscrizione di covered call è limitato poiché l'investitore, in cambio del premio, rinuncia alla possibilità di trarre profitto da un aumento sostanziale del prezzo dell'asset sottostante.

Covered call out of the money

Si tratta di una strategia covered call in cui l'investitore moderatamente rialzista vende opzioni call out of the money rispetto a una detenzione delle azioni sottostanti. La covered call OTM è una strategia diffusa poiché l'investitore può incassare il premio e, allo stesso tempo, ottenere plusvalenze se il valore dell'azione sottostante aumenta.

Profitto potenziale limitato

Oltre al premio ricevuto per la vendita dell'opzione call, il profitto della strategia covered call OTM include anche un guadagno se il prezzo azionario sottostante aumenta, fino al prezzo di esercizio dell'opzione call venduta.

Di seguito la formula per calcolare il profitto massimo:

- Profitto massimo = Premio ricevuto – Prezzo di acquisto del sottostante + Prezzo di esercizio dell'opzione call venduta – Commissioni corrisposte

- Profitto massimo ottenuto quando Prezzo del sottostante >= Prezzo di esercizio dell'opzione call venduta

Perdita potenziale illimitata

Le perdite potenziali per questa strategia possono essere molto considerevoli e si verificano quando il prezzo dell'azione scende. Tuttavia, questo rischio non è diverso da quello al quale è normalmente esposto un azionista. Infatti, la perdita del sottoscrittore di covered call è leggermente ammortizzata dai premi ricevuti per la sottoscrizione delle opzioni call.

Di seguito la formula per calcolare la perdita:

- Perdita massima = Illimitata

- La perdita si verifica quando il Prezzo del sottostante < Prezzo di acquisto del sottostante – Premio ricevuto

- Perdita = Prezzo di acquisto del sottostante – Prezzo del sottostante – Profitto massimo + Commissioni corrisposte

Punto di breakeven

È possibile calcolare il punto di breakeven del prezzo dell'azione per la posizione di covered call (OTM) con la seguente formula:

- Punto di breakeven = Prezzo di acquisto del sottostante – Premio ricevuto

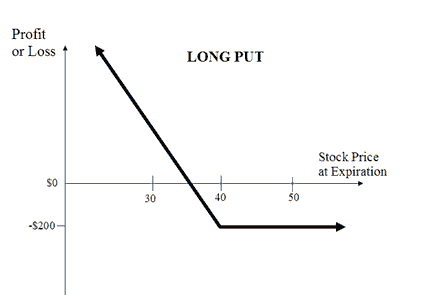

La strategia in opzioni long put è una strategia basilare di negoziazione in opzioni in cui l'investitore acquista opzioni put credendo che il prezzo del sottostante diminuirà sensibilmente oltre il prezzo di esercizio prima della data di scadenza.

Rispetto alla vendita allo scoperto del sottostante, risulta più conveniente scommettere contro un sottostante acquistando opzioni put. Il rischio è limitato al premio pagato per le opzioni put, in contrasto con il rischio illimitato che comporta la vendita allo scoperto dell'outright sottostante.

Potenziale limitato

Dal momento che il prezzo dell'azione, teoricamente, può raggiungere lo zero alla data di scadenza, il profitto massimo possibile ottenibile con l'adozione di una strategia long put è limitato al prezzo di esercizio dell'opzione put acquistata meno il prezzo pagato per l'opzione.

Di seguito la formula per calcolare il profitto:

- Profitto massimo = Illimitato

- Profitto ottenuto quando il Prezzo del sottostante = 0

- Profitto = Prezzo di esercizio dell'opzione put acquistata – Premio pagato con rischio limitato

Il rischio della strategia long put è limitato al prezzo pagato per l'opzione put, indipendentemente da quanto il prezzo sottostante sia al rialzo alla data di scadenza.

Di seguito la formula per calcolare la perdita massima:

- Perdita massima = Premio pagato + Commissioni corrisposte

- Si verifica una perdita massima quando il Prezzo del sottostante >= Prezzo di esercizio dell'opzione put acquistata

Punto di breakeven

È possibile calcolare il punto di breakeven del prezzo sottostante per la posizione dell'opzione put lunga con la seguente formula:

- Punto di breakeven = Prezzo di esercizio dell'opzione put acquistata – Premio pagato

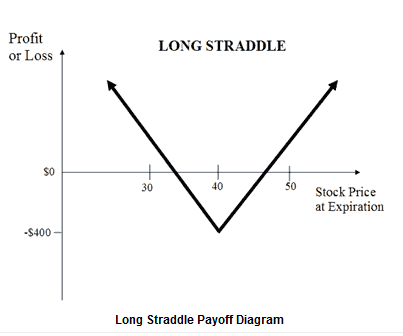

La strategia long Straddle prevede l'acquisto simultaneo di un'opzione put e un'opzione call sullo stesso sottostante, con lo stesso prezzo d’esercizio e la stessa scadenza.

Costruzione di un long straddle

Acquistare 1 opzione call ATM

Acquistare 1 opzione put ATM

La strategia long Straddle presenza profitto illimitato/rischio limitato e viene utilizzata quando l’investitore prevede un aumento della volatilità del prezzo del sottostante prima della scadenza delle opzioni.

Profitto potenziale illimitato

La strategia long strangle può realizzare un elevato guadagno quando il prezzo del sottostante sale o scende in maniera significativa prima della data di scadenza.

Di seguito la formula per calcolare il profitto:

- Profitto massimo illimitato

- Profitto ottenuto quando il Prezzo del sottostante > Prezzo di esercizio dell'opzione call acquistata + Premio netto pagato oppure quando il Prezzo del sottostante < Prezzo di esercizio dell'opzione put acquistata – Netto

- Profitto = Prezzo del sottostante – Prezzo di esercizio dell'opzione call acquistata – Premio netto pagato oppure Prezzo di esercizio dell'opzione put acquistata – Prezzo del sottostante – Premio netto pagato

Rischio limitato

La perdita massima per la strategia long strangle viene raggiunta quando il prezzo del sottostante risulta essere tra i prezzi di esercizio delle opzioni acquistate a scadenza. In tale situazione entrambe le opzioni perdono valore e la perdita è pari alla somma pagata per l’acquisto delle due opzioni.

Di seguito la formula per calcolare la perdita massima:

- Perdita massima = Premio netto pagato + Commissioni corrisposte

- Si verifica una perdita massima quando il prezzo del sottostante è uguale al prezzo di esercizio

Punti di breakeven

Esistono due punti di breakeven per la posizione long straddle. I punti di breakeven possono essere calcolati tramite le seguenti formule:

- Punto di breakeven superiore = Prezzo di esercizio dell'opzione call acquistata + Premio netto pagato

- Punto di breakeven inferiore = Prezzo di esercizio dell'opzione put acquistata – Premio netto pagato

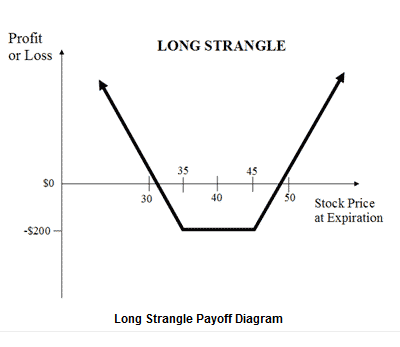

Il long strangle è una strategia neutrale in ambito di negoziazione in opzioni che prevede l'acquisto simultaneo di un'opzione put leggermente out of the money e un'opzione call leggermente out of the money con asset sottostante e data di scadenza uguali.

Costruzione di un long strangle

Acquistare 1 opzione call OTM

Acquistare 1 opzione put OTM

Il long strangle delle opzioni è una strategia di profitto illimitato/rischio limitato utilizzata quando il trader in opzioni ritiene che l'azione sottostante subirà una volatilità significativa nel breve termine. I long strangle sono spread di debito dal momento in cui il debito netto viene inserito nella contrattazione.

Profitto potenziale illimitato

La strategia in opzioni long straddle è in grado di comportare un grande guadagno quando il prezzo azionario sottostante sale o scende in maniera significativa alla data di scadenza.

Di seguito la formula per calcolare il profitto:

- Profitto massimo illimitato

- Profitto ottenuto quando il Prezzo del sottostante > Prezzo di esercizio dell'opzione call acquistata + Premio netto pagato oppure quando il Prezzo del sottostante < Prezzo di esercizio dell'opzione put acquistata – Premio netto pagato

- Profitto = Prezzo del sottostante – Prezzo di esercizio dell'opzione call acquistata – Premio netto pagato oppure Prezzo di esercizio dell'opzione put acquistata – Prezzo del sottostante – Premio netto pagato

Rischio limitato

La perdita massima per la strategia in opzioni long strangle viene raggiunta quando il prezzo azionario sottostante risulta in negoziazione alla data di scadenza tra i prezzi di esercizio delle opzioni acquistate. A tale prezzo, entrambe le opzioni perdono valore e il trader in opzioni perde del tutto il debito contratto inizialmente per entrare nella negoziazione.

Di seguito la formula per calcolare la perdita massima:

- Perdita massima = Premio netto pagato + Commissioni corrisposte

- La perdita massima si verifica quando il prezzo del sottostante si trova in mezzo al prezzo di esercizio dell'opzione call acquistata e il prezzo di esercizio dell'opzione put acquistata

Punti di breakeven

Esistono due punti di breakeven per la posizione long strangle. I punti di breakeven possono essere calcolati tramite le seguenti formule:

- Punto di breakeven superiore = Prezzo di esercizio dell'opzione call acquistata + Premio netto pagato

- Punto di breakeven inferiore = Prezzo di esercizio dell'opzione put acquistata – Premio netto pagato

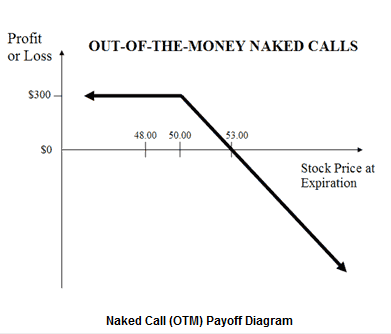

La vendita di call scoperta prevede la vendita di un’opzione call su un sottostante senza possedere il sottostante in portafoglio.

La vendita di call scoperte out of the money prevede la vendita di opzioni call OTM senza possedere il sottostante in portafoglio. Tale strategia permette di incassare i premi delle opzioni vendute. Viene adottata quando si ha un visione neutrale o moderatamente ribassista sul sottostante.

Profitto potenziale limitato

Il profitto massimo è limitato ed equivale al premio proveniente dalla vendita di opzioni call.

Di seguito la formula per calcolare il profitto massimo:

- Profitto massimo = Premio ricevuto – Commissioni corrisposte

- Profitto massimo ottenuto quando il Prezzo del sottostante <= Prezzo di esercizio dell'opzione call venduta

Perdita potenziale illimitata

Se il prezzo sottostante sale sensibilmente alla data di scadenza, il venditore della call scoperta out of the money sarà tenuto a soddisfare i requisiti delle opzioni per poter vendere il sottostante obbligato al detentore dell'opzione a un prezzo inferiore, comprando il sottostante al prezzo di mercato aperto. Dal momento che non vi sono limiti al prezzo sottostante al momento della vendita, le perdite potenziali derivate dalla sottoscrizione di call scoperte out of the money sono pertanto teoricamente illimitate.

Di seguito la formula per calcolare la perdita:

- Perdita massima = Illimitata

- La perdita si verifica quando il Prezzo del sottostante > Prezzo di esercizio dell'opzione call venduta + Premio ricevuto

- Perdita = Prezzo del sottostante – Prezzo di esercizio dell'opzione call venduta – Premio ricevuto + Commissioni corrisposte

Punto di breakeven

È possibile calcolare il punto di breakeven per la strategia vendita di call scoperta (OTM) con la seguente formula:

- Punto di breakeven = Prezzo di esercizio dell'opzione call venduta + Premio ricevuto

La strategia collar prevede, a fronte della detenzione del sottostante in portafoglio, l’acquisto di un’opzione put OTM e la vendita di un opzione call OTM con la medesima scandenza.

Costruzione di una strategia d'inversione del rischio

Acquistare 100 quote

Vendere 1 opzione call OTM

Acquistare 1 opzione put OTM

Tecnicamente, la strategia call è l’equivalente di una strategia covered call OTM a cui viene aggiunta l’acquisto di un’opzione put per tutelarsi in caso di un calo improvviso del prezzo del sottostante.

Profitto potenziale limitato

Di seguito la formula per calcolare il profitto massimo:

- Profitto massimo = Prezzo di esercizio dell'opzione call venduta – Prezzo di acquisto del sottostante + Premio netto ricevuto – Commissioni corrisposte

- Profitto massimo ottenuto quando il Prezzo del sottostante >= Prezzo di esercizio dell'opzione call venduta

Rischio limitato

Di seguito la formula per calcolare la perdita massima:

- Perdita massima = Prezzo di acquisto del sottostante – Prezzo di esercizio dell'opzione put venduta – Premio netto ricevuto + Commissioni corrisposte.

- Si verifica una perdita massima quando il Prezzo del sottostante <= Prezzo di esercizio dell'opzione put acquistata

Punto di breakeven

È possibile calcolare il punto di breakeven della strategia collar con la seguente formula:

- Punto di breakeven = Prezzo di acquisto del sottostante + Premio netto pagato

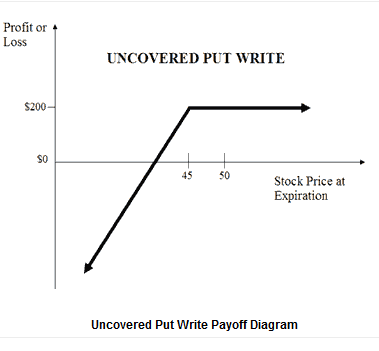

La vendita di put scoperta prevede la vendita di un’opzione put su un sottostante senza possedere il sottostante in portafoglio. Tale strategia permette di incassare i premi delle opzioni vendute. Viene adottata quando si ha un visione neutrale o moderatamente rialzista sul sottostante.

Costruzione di strategia put scoperta (venduta)

Vendere 1 opzione put ATM

Profitto limitato

Il profitto della strategia relativa alla vendita di put scoperta è limitato ai premi incassati per le opzioni vendute e non vi saranno perdite fino a quando il prezzo del sottostante sarà superiore al prezzo d’esercizio delle opzioni vendute.

- Profitto massimo = Premio ricevuto – Commissioni corrisposte

- Profitto massimo ottenuto quando il Prezzo del sottostante >= Prezzo di esercizio dell'opzione put venduta

Perdita illimitata

I premi incassati possono servire come "cuscinetto" per un lieve calo nel prezzo del sottostante, tuttavia in caso di forte calo del prezzo del sottostante la perdita può essere molto elevata.

Di seguito la formula per calcolare la perdita:

- Perdita massima = Illimitata

- La perdita si verifica quando il Prezzo del sottostante < Prezzo di esercizio dell'opzione put venduta + Premio ricevuto

- Perdita = Prezzo di esercizio dell'opzione put venduta – Prezzo del sottostante – Premio ricevuto + Commissioni corrisposte

Punto di breakeven

È possibile calcolare il punto di breakeven della vendita put scoperta con la seguente formula:

- Punto di breakeven = Prezzo di esercizio dell'opzione put venduta – Premio ricevuto

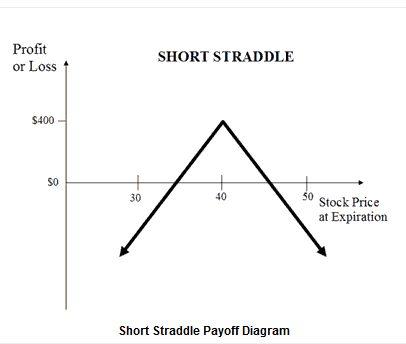

La strategia short straddle prevede la vendita simultanea di un'opzione call ATM e di un'opzione put ATM sullo stesso sottostante, allo stesso prezzo di esercizio e con la stessa scadenza.

La strategia short straddle presenta profitto limitato/rischio illimitato e viene utilizzata quando l’investitore si aspetta poca volatilità del prezzo del sottostante entro la scadenza delle opzioni.

Costruzione di una short straddle

Vendere 1 opzione call ATM

Vendere 1 opzione put ATM

Profitto limitato

Il profitto massimo per la short straddle viene raggiunto quando il prezzo del sottostante alla data di scadenza è pari al prezzo di esercizio delle opzioni vendute. A tale prezzo, il profitto dell’investore corrisponde ai premi incassati durante la vendita delle opzioni.

Di seguito la formula per calcolare il profitto massimo:

- Profitto massimo = Premio netto ricevuto

- Profitto massimo ottenuto quando Prezzo del sottostante = Prezzo di esercizio dell'opzione call/put venduta

Rischio illimitato

Possono verificarsi perdite molto elevate per la short straddle nel caso di grande volatilità del prezzo del sottostante, in questo scenario la call venduta o la put venduta potrebbero essere in the money.

Di seguito la formula per calcolare la perdita:

- Perdita massima = Illimitata

- Perdita ottenuta quando Prezzo del sottostante > Prezzo di esercizio dell'opzione call venduta + Premio netto ricevuto o Prezzo del sottostante < Prezzo di esercizio dell'opzione put venduta – Premio ricevuto.

Punti di breakeven

Esistono due punti di breakeven per la posizione short straddle. I punti di breakeven possono essere calcolati tramite le seguenti formule:

- Punto di breakeven superiore = Prezzo di esercizio dell'opzione call venduta + Premio netto ricevuto

- Punto di breakeven inferiore = Prezzo di esercizio dell'opzione put venduta - Premio netto ricevuto

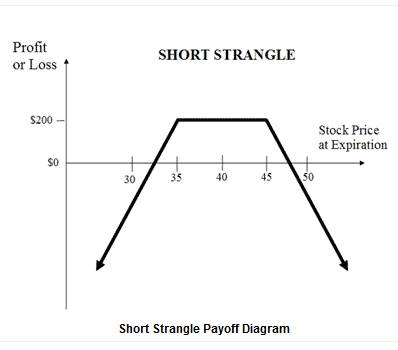

La strategia short strangle prevede la vendita simultanea di un'opzione call OTM e di un'opzione put OTM sullo stesso sottostante, allo stesso prezzo di esercizio e con la stessa scadenza. La strategia short strangle presenta profitto limitato/rischio illimitato e viene utilizzata quando l’investitore si aspetta poca volatilità del prezzo del sottostante entro la scadenza delle opzioni.

Costruzione di una short strangle

Vendere 1 opzione call OTM

Vendere 1 opzione put OTM

Profitto limitato

Il profitto massimo per la short strangle viene raggiunto quando il prezzo del sottostante alla data di scadenza è compreso tra i due prezzo d’esercizio delle opzioni vendute. In tale situazione, il profitto dell’investore corrisponde ai premi incassati durante la vendita delle opzioni.

Di seguito la formula per calcolare il profitto massimo:

- Profitto massimo = Premio netto ricevuto

- Profitto massimo ottenuto quando Prezzo del sottostante è compreso tra Prezzo di esercizio dell'opzione call venduta e Prezzo di esercizio dell'opzione put venduta

Rischio illimitato

Possono verificarsi perdite importanti per la short strangle quando il prezzo azionario sottostante aumenta o scende di molto alla scadenza.

Di seguito la formula per calcolare la perdita:

- Perdita massima = Illimitata

- Perdita ottenuta quando Prezzo del sottostante > Prezzo di esercizio dell'opzione call venduta + Premio netto ricevuto o Prezzo del sottostante < Prezzo di esercizio dell'opzione put venduta – Premio netto ricevuto.

- Perdita = Prezzo del sottostante – Prezzo di esercizio dell'opzione call venduta – Premio netto ricevuto o Prezzo di esercizio dell'opzione put venduta – Prezzo del sottostante – Premio netto ricevuto.

Punti di breakeven

Esistono due punti di breakeven per la posizione short strangle. I punti di breakeven possono essere calcolati tramite le seguenti formule:

- Punto di breakeven superiore = Prezzo di esercizio dell'opzione call venduta + Premio netto ricevuto

- Punto di breakeven inferiore = Prezzo di esercizio dell'opzione put venduta - Premio netto ricevuto

Scopri tutti i nostri prezzi