Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

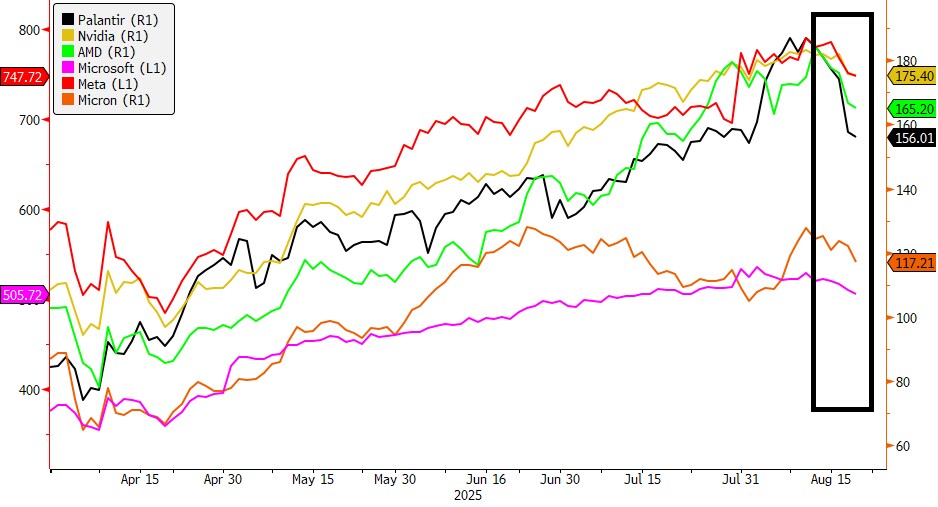

Dopo un rally straordinario iniziato ad aprile, i titoli tecnologici hanno subito una battuta d’arresto negli ultimi giorni, ricordando agli investitori che i mercati potrebbero aver corso troppo in avanti nella narrazione sull’AI. A innescare un cambio di rotta è stato un report diretto dell' MIT che ha rivelato che il 95% della spesa aziendale sull'AI generativa sta portando pochi o nessun ritorno misurabile, una statistica allarmante per un settore valutato come se fosse già perfetto.

A rafforzare la cautela, Sam Altman ha dichiarato che le valutazioni sono diventate “folli”, sottolineando l’eccessivo entusiasmo degli investitori e alimentando i timori che alcune aree del mercato si stiano muovendo più velocemente della capacità della tecnologia di generare risultati concreti.

La fase “facile”, quella degli investimenti in GPU e progetti pilota, è ormai alle spalle. La nuova fase del ciclo dell’AI sarà definita dai risultati concreti, non dalle promesse. Le Big Tech hanno già riversato centinaia di miliardi in spese in conto capitale per l’AI, ma la monetizzazione non ha ancora tenuto il passo.

Ma i ritorni sono molto più contenuti:

Le imprese stanno passando dai progetti pilota alla richiesta di guadagni in produttività o nuove fonti di ricavo. Le aziende che dimostreranno una reale adozione da parte dei clienti, potere di pricing o risparmi operativi si distingueranno da quelle che continuano a vendere solo una narrazione.

Senza un ROI misurabile, i budget potrebbero iniziare a restringersi.

Sebbene la competizione tra modelli AI sia intensa, i colli di bottiglia si stanno spostando sull’infrastruttura. Chip di memoria (HBM), packaging avanzato, spazio nei data center e persino la fornitura di energia elettrica sono sempre più scarsi e sempre più preziosi. Si stima che la rete elettrica statunitense sia sotto pressione: i data center potrebbero consumare fino al 12% dell’elettricità entro il 2028, con 20 GW di nuova domanda previsti entro il 2030.

Le utility, le aziende di infrastrutture energetiche che aggiornano la rete, i REIT specializzati in data center e le imprese hardware focalizzate su raffreddamento, distribuzione energetica e packaging potrebbero offrire rendimenti più stabili rispetto alle scommesse speculative sul software AI nel breve termine.

Gli Stati Uniti dominano ancora il panorama AI, ma la narrativa tecnologica cinese sta riemergendo e recuperando terreno. Modelli come DeepSeek, sviluppati a una frazione del costo (meno di 6 milioni di dollari contro oltre 100 milioni per GPT‑4), hanno innescato una riflessione globale sui margini e sulla monetizzazione dell’AI.

La Cina beneficia anche di un’infrastruttura energetica robusta, inclusa idroelettrica e nucleare, che rappresenta un vantaggio strutturale per l’espansione dell’AI.

Il commercio AI statunitense resta dominante, guidato da Nvidia e dagli hyperscaler, ma con valutazioni ormai tirate, l’attenzione potrebbe tornare al settore tech cinese, più economico ma più efficiente. I colossi cinesi come Alibaba, Tencent, Meituan, Baidu e Xiaomi, spesso definiti i “Terrific Ten”, offrono arbitraggio valutativo e stanno riconquistando l’interesse degli investitori.

Se le tensioni USA–Cina dovessero allentarsi, i capitali potrebbero fluire sempre più verso est, cercando esposizione all’AI attraverso nomi locali più accessibili.

Il trade sull’AI non è finito, ma sta entrando in una fase di “dimostrazione”. Gli investitori premieranno infrastrutture e piattaforme con percorsi di monetizzazione chiari, penalizzando invece l’hype “AI-adjacent”.

La chiave per gli investitori sarà distinguere tra narrazioni valutate alla perfezione e business che generano ritorni già oggi. La prossima fase dell’AI sarà segnata dalla dispersione, non dal collasso.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy