Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

I mercati emergenti hanno esteso il loro vantaggio sui pari sviluppati nel terzo trimestre, con l'indice MSCI EM che è salito di circa l'11% rispetto al ~7% dei mercati sviluppati.

Vari fattori spiegano la sovraperformance:

Guardando ai rendimenti settoriali di un mese (valuta locale), il rally EM è stato distintamente ciclico:

Questo suggerisce che gli investitori si stanno concentrando su settori sensibili alla crescita legati all'AI, al consumo e alle materie prime, mentre i difensivi sono rimasti indietro.

Vari fattori determineranno se la sovraperformance degli EM può essere mantenuta:

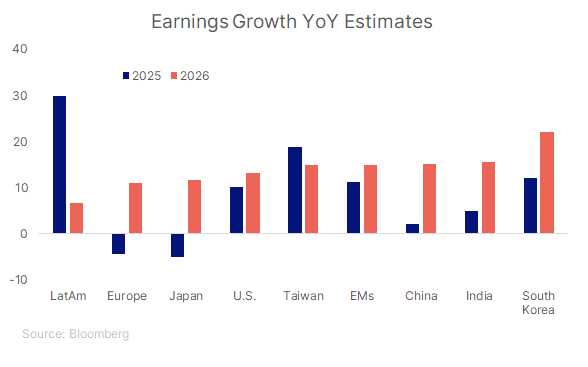

1. Aspettative sugli utili

Il consenso di Bloomberg mostra gli EM mantenere un saldo forte: +11.3% nel 2025 e +15.0% nel 2026, rispetto a risultati inferiori di USA e Europa. La sostenuta ampiezza delle revisioni sarà importante da osservare.

2. Valutazioni e flussi

Le azioni EM continuano a scambiare a un prezzo scontato rispetto ai DM (12.4x utili forward, vicino alla media di 25 anni). Con la quota globale AUM in EM scesa al 5% rispetto all'8% nel 2017, l'asset class rimane potenzialmente sottovalutata e potrebbe beneficiare di una rotazione lontano dai vincitori passati verso mercati meno favoriti.

3. Traiettoria del dollaro USA

La traiettoria del dollaro USA rimane critica. Un dollaro più morbido o stabile storicamente supporta la performance e i flussi degli EM, mentre una forza rinnovata potrebbe sfidare i rendimenti. Molti EM mantengono anche rendimenti reali positivi, fornendo margine per un allentamento selettivo della politica.

4. Momentum della politica domestica e delle riforme

Le riforme strutturali, da incentivi capex e politiche di friend shoring a miglioramenti nella struttura di mercato, possono migliorare la resilienza degli utili nel medio termine. Mercati come India, Messico e parte di EMEA hanno storie politiche che sostengono l'interesse degli investitori nel lungo termine.

5. Materie prime e termini di scambio

America Latina e EMEA ricche di risorse beneficiano da cicli elevati di metalli ed energia, mentre gli importatori in Asia traggono vantaggio da prezzi energetici più morbidi. Questa divergenza suggerisce una allocazione attiva e specifica per regione.

6. Durabilità della leadership settoriale

Le catene di approvvigionamento legate all'AI nel Nord Asia, il boom dei consumatori EM e i cicli delle materie prime forniscono potenziali driver a lungo termine. Tuttavia, una rotazione in fine ciclo verso i difensivi potrebbe alterare l'equilibrio della leadership.

7. Posizionamento e liquidità

La sotto-allocazione suggerisce spazio per afflussi, ma i flussi possono essere discontinui e i piccoli EM potrebbero vedere variazioni sproporzionate su movimenti incrementali. Questo crea sia opportunità sia volatilità.

Nel complesso, questi fattori suggeriscono che il rally può continuare, ma la sua sostenibilità dipenderà dall'ampiezza degli utili, dalla traiettoria del dollaro, dal progresso della politica e dalla propensione al rischio globale.

Gli EM rimangono sottovalutati, con la loro quota globale AUM scesa al 5% dall'8% nel 2017, e stanno potenzialmente per beneficiare di potenti rotazioni dai vincitori passati ai mercati meno favoriti. La leadership si è anche spostata all'interno degli EM, da regioni con rendimenti stellari nel 2022–24, come Taiwan e India, a laggards come Corea e LATAM ora al comando. Ogni anno racconta una storia diversa e le aziende EM affrontano sfide uniche sia domestiche che esterne. Un approccio a lungo termine e attivo, concentrato su trend strutturali come il friend shoring, l'innovazione tecnologica e il boom dei consumatori EM, rimane cruciale.

I mercati emergenti stanno godendo di un vento favorevole strutturale e ciclico, con momentum degli utili e leadership settoriale a loro favore. Ma gli investitori dovrebbero rimanere vigili sui venti macroeconomici come dazi e oscillazioni del dollaro che potrebbero mettere alla prova la resilienza degli EM fino alla fine dell'anno.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy