Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Market Strategist

L’IA sta ridisegnando il panorama tecnologico oltre i vincitori più visibili nel segmento delle GPU.

La fase successiva riguarda meno il solo addestramento dei modelli e più l’esecuzione continua dell’IA in ambiti come ricerca, sviluppo software, assistenza clienti, workflow aziendali e agenti.

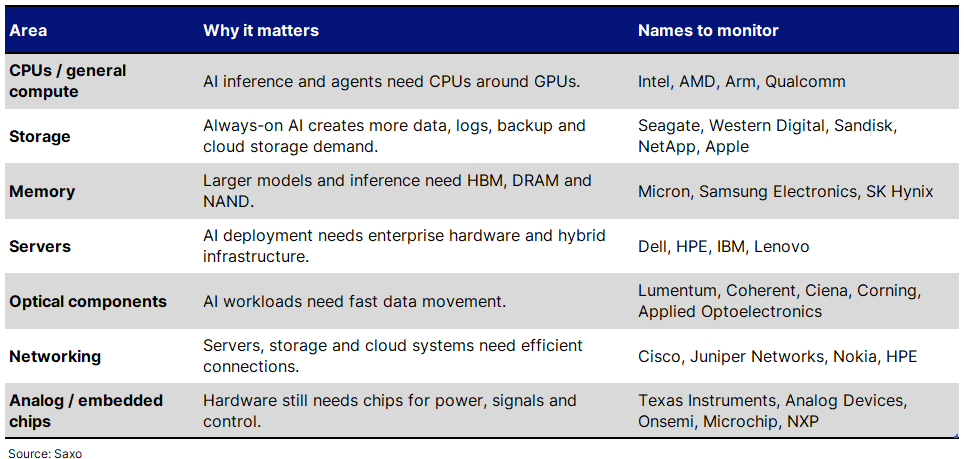

Questo spostamento riporta in primo piano categorie “storiche”: CPU, memoria, storage, server, networking, componenti ottici e chip analogici.

Per gli investitori, la domanda non è solo “chi produce il chip per l'IA?”, ma anche “chi supporta l'intero sistema operativo dell’IA attorno ad esso?”.

I rischi restano significativi: molti di questi sono mercati hardware ciclici e alcuni titoli incorporano già aspettative elevate sull’IA.

L’IA sta cambiando lo stack tecnologico

La prima fase del tema di mercato legato all’IA è stata dominata dalle GPU. È comprensibile: l’addestramento di grandi modelli richiede un’enorme capacità di calcolo parallelo e le GPU sono diventate il collo di bottiglia più evidente.

Ora però l’IA sta passando dall’addestramento alla distribuzione. Viene integrata nei flussi di lavoro quotidiani: ricerca, sviluppo software, assistenza clienti, strumenti di produttività, finanza, sanità, sistemi industriali e agenti. Questo implica disponibilità costante, un numero maggiore di query elaborate, più dati archiviati, una maggiore capacità di recupero del contesto e scambi di informazioni più rapidi tra sistemi. Di conseguenza, i requisiti hardware si estendono oltre l’acceleratore, includendo capacità di calcolo, memoria, storage, server e connettività aggiuntivi.

Questo cambia le priorità tecnologiche. L’IA non gira solo su GPU: richiede un intero stack hardware e dati attorno ad esse:

GPU per accelerare i carichi di lavoro IA,

CPU per coordinare i processi e gestire le attività a livello di sistema,

memoria per mantenere i dati vicino al calcolo,

storage per conservare dati, log e storico,

server per integrare e distribuire l’hardware,

networking e collegamenti ottici per trasferire i dati tra i sistemi,

chip analogici ed embedded per gestire alimentazione, segnali e funzioni di controllo.

È così che l’IA sta cambiando il panorama tecnologico: il mercato guarda oltre i “campioni” dell’IA verso categorie hardware più mature, che rendono l’IA utilizzabile su larga scala.

Le GPU restano cruciali per l’accelerazione, ma le CPU gestiscono gran parte del lavoro di sistema attorno all’IA: caricamento dei dati, schedulazione, input/output, database, retrieval, orchestrazione e workflow multi‑step.

Questo diventa essenziale man mano che l’IA passa a un utilizzo continuo. Un chatbot, un assistente di coding o un agente deve recuperare informazioni, verificare il contesto, invocare strumenti, gestire la memoria e rispondere in modo ricorrente. Serve quindi più capacità di calcolo generalista attorno allo strato GPU.

Aziende da monitorare: Intel, AMD, Arm.

L’IA genera e riutilizza grandi volumi di dati. Dataset di training, log di inferenza, data lake, database vettoriali, anagrafiche clienti, indici di ricerca, output dei modelli e archivi per la compliance devono essere archiviati e recuperati.

Questo riporta l’attenzione su hard disk, flash e storage enterprise. Gli hard disk restano fondamentali per lo storage cloud su larga scala, mentre il flash è decisivo dove velocità e bassa latenza sono centrali.

C’è anche un angolo lato dispositivo: se più funzioni IA vengono eseguite in locale su PC, desktop compatti e workstation, l’intensità di memoria e storage cresce anche fuori dal data centre. I recenti problemi di disponibilità di Mac mini e Mac Studio mostrano come i vincoli di memoria possano riflettersi sull’hardware consumer. Apple non è uno “storage pure play”, ma il segnale è rilevante.

Aziende da monitorare: Seagate, Western Digital, Sandisk, NetApp, Apple.

La memoria è tra i beneficiari più evidenti della domanda di hardware legata all’IA. Modelli più grandi, finestre di contesto più ampie e workflow persistenti richiedono più high‑bandwidth memory, DRAM e NAND.

L’HBM è già diventata un collo di bottiglia per gli acceleratori. Ma conta anche la domanda più ampia di memoria, man mano che l’inferenza scala e sempre più applicazioni diventano abilitate all’IA.

Aziende da monitorare: Micron, Samsung Electronics, SK Hynix.

L’IA non elimina i server tradizionali, anzi può aumentarne il fabbisogno.

Servono server specializzati per carichi GPU intensivi, ma alle imprese occorrono anche sistemi per database, gestione dello storage, supporto all’inferenza, infrastrutture ibride e carichi generalisti legati al deployment dell’IA.

Ecco perché i fornitori enterprise storici tornano nelle watchlist. La domanda chiave è se l’IA possa generare un ciclo di rinnovo dei server duraturo, e non solo un picco temporaneo.

Aziende da monitorare: Dell Technologies, Hewlett Packard Enterprise, IBM, Lenovo.

Con lo scaling dei carichi IA, i dati devono muoversi rapidamente tra server, storage e cluster di calcolo. Cresce quindi la domanda di componenti ottici, fibra, switch, router e networking ad alta velocità.

I collegamenti ottici sono particolarmente rilevanti perché l’IA richiede traffico rapido e a bassa latenza. Anche i player del networking restano centrali, dato che il deployment dell’IA richiede connessioni efficienti tra sistemi enterprise, data centre e cloud.

Aziende da monitorare: Lumentum, Coherent, Ciena, Corning, Applied Optoelectronics, Cisco, Juniper Networks, Nokia, HPE.

L’hardware dell’IA ha comunque bisogno di chip che gestiscano alimentazione, segnali e funzioni di controllo. Qui diventano rilevanti i semiconduttori analogici ed embedded.

Non sono i nomi più visibili legati all’IA, ma sono presenti in server, sistemi industriali, infrastrutture per data centre, auto e dispositivi connessi. Con l’espansione dell’IA nei sistemi fisici cresce la domanda di gestione dell’energia, sensori, conversione dei segnali e controllo embedded.

Aziende da monitorare: Texas Instruments, Analog Devices, Onsemi, Microchip Technology, NXP.

Non è una lista di raccomandazioni, ma uno schema per monitorare dove la domanda legata all’IA possa estendersi a categorie tecnologiche più mature.

Il rischio principale è prendere un tema reale e spingerlo oltre misura.

L’IA può sostenere la domanda di CPU, storage, memoria, server, componenti ottici e networking, ma molti di questi restano mercati hardware ciclici. La domanda può essere irregolare, l’offerta può raggiungere o superare la domanda, i prezzi possono invertire e i clienti possono rallentare la spesa se la monetizzazione dell’IA delude.

Rischi chiave:

Capex IA in rallentamento: gli hyperscaler potrebbero ridurre o rinviare gli investimenti dopo una fase di forte espansione.

Adozione enterprise più lenta: le aziende potrebbero impiegare più tempo del previsto a distribuire l’IA su larga scala.

Reazione dell’offerta: memoria, storage o server potrebbero raggiungere rapidamente l’equilibrio, riducendo il potere di prezzo.

Pressione sui margini: la crescita dei ricavi potrebbe non tradursi in un aumento dei profitti se concorrenza o costi d’ingresso aumentano.

Sostituzione tecnologica: chip custom o architetture specializzate potrebbero ridurre la domanda di componenti tradizionali.

Rischio valutazione: molti titoli legati all’hardware per l’IA hanno già registrato forti rialzi.

L’IA sta cambiando il panorama tecnologico ampliando l’opportunità oltre le GPU. Con il passaggio dall’addestramento all’utilizzo quotidiano, la base della domanda può estendersi a CPU, storage, memoria, server, componenti ottici, networking e chip analogici.

Per gli investitori, è un modo più concreto di ragionare sulla prossima fase dell’IA: non solo chi sviluppa i modelli, ma anche chi supporta lo stack hardware e dati che ne consentono il funzionamento continuo.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Head of FX Strategy

Previsioni Oltraggiose

Market Strategist

Previsioni Oltraggiose

Market Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Head of FX Strategy

Previsioni Oltraggiose

Head of FX Strategy