Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

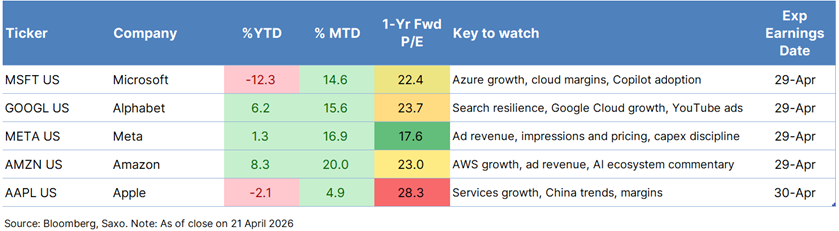

La narrativa AI entra in una fase più esigente. A inizio anno il timore era che gli hyperscaler stessero costruendo troppa infrastruttura troppo in fretta, con capex in forte crescita e ritorni sui ricavi ancora poco visibili. Oggi il quadro è cambiato: i titoli AI hanno ritrovato slancio in vista delle trimestrali, le paure di overbuilding si sono ridimensionate, la scarsità di capacità computazionale è concreta e il lancio di nuovi modelli ha rafforzato la fiducia sulla domanda.

Questa settimana di trimestrali conta perché il mercato non premia più la sola ambizione: chiede prove che la spesa stia generando crescita sostenibile, utili più solidi e ritorni sull’investimento meglio definiti. I quattro hyperscaler, da soli, dovrebbero investire circa 645 miliardi di dollari nel 2026, pari a un +56% su base annua. Spese ingenti restano ancora “perdonabili”; spese poco leggibili molto meno.

Data: 29 aprile 2026

EPS atteso: ~4,04 $ (+17% a/a)

Ricavi attesi: ~81,4 mld $ (+16% a/a)

Capex: Microsoft è sulla traiettoria di ~146 mld $$ in FY2026 per infrastrutture AI e cloud (fra i più elevati del gruppo), con aspettative FY2027 verso ~170 mld $$. Margine di manovra comunicativo limitato: il mercato vorrà rassicurazioni che investimenti di questa scala siano sostenuti da domanda, monetizzazione e leva operativa.

Cosa osservare: execution AI storicamente “pulita”, ma dopo la sottoperformance rispetto ai peer serve ora evidenza che la spesa si stia traducendo in trazione commerciale tangibile, non solo in capacità installata.

Titolo e valutazione: peggiore performance YTD tra gli hyperscaler, a ~22x utili attesi non è “a sconto” a prova di execution risk. Un Azure forte e progressi nella monetizzazione di Copilot rafforzerebbero la tesi di Microsoft come AI compounder di alta qualità.

Bull case: Azure al top della forchetta, contributo AI in aumento, Copilot più monetizzato e tono confidente sulla domanda.

Bear case: Azure solo “in linea”, Copilot lenta e capex ancora pesante, riaprendo i timori di spesa in anticipo sulla monetizzazione.

Data: 29 aprile 2026

EPS rettificato atteso: ~2,83 $

Ricavi attesi: ~107 mld $ (+11% a/a)

Capex: la spesa resta uno snodo critico. Guidance FY2026 attesa a 175–185 mld $$, con poche indicazioni su FY2027; stime Bloomberg verso ~200 mld $$. Il mercato accetta capex elevato perché Google Cloud accelera e la monetizzazione AI appare più credibile, ma resta altamente sensibile a segnali su disciplina, durata e ritorni attesi.

Cosa osservare: diventare piattaforma AI più ampia senza ledere la redditività di Search.

Titolo e valutazione: sempre più un “AI recovery trade”: spazio di re‑rating se l’AI amplia la franchise, non se serve solo a difenderla. Un beat contabile, da solo, potrebbe non essere sufficiente.

Bull case: cloud sopra attese, Search solida e tono confidente che l’AI sostenga la crescita, non solo i costi.

Bear case: search debole, capex in ulteriore aumento o Cloud non abbastanza forte da convincere sui ritorni dell’AI.

Data: 29 aprile 2026

EPS rettificato atteso: ~7,51 $

Ricavi attesi: ~55,5 mld $ (+31% a/a)

Capex: tra i più aggressivi sul capex AI: 2026 guidato a 115–135 mld $$, consensus 2027 ~142 mld $$. Accettato dal mercato grazie alla forte cassa del core advertising; il tema è se il passo resti giustificato da monetizzazione, engagement e margini.

Cosa osservare: caso-test su quanto il mercato premi ancora capex AI aggressivo con un core già altamente profittevole.

Titolo e valutazione: tenuta relativa (~+1,3% YTD), ma senza il re‑rating visto su altri peer. A ~17x utili attesi appare più “cheap” (peer spesso >22x): c’è margine di protezione, ma l’asticella sulla qualità dei ritorni si alza. Se crescita e disciplina convivono, spazio per chiudere parte del gap; se l’equilibrio vacilla, l’eccesso di ambizione può essere penalizzato.

Bull case: adv forte, impression e pricing solidi, spesa AI presentata come leva diretta di monetizzazione, engagement e pipeline.

Bear case: ulteriore step-up di capex o ritorni poco chiari riaccendono i dubbi che l’ambizione superi la visibilità sugli utili.

Data: 29 aprile 2026

EPS rettificato atteso: ~2,11 $

Ricavi attesi: ~177,2 mld $ (+14% a/a)

Capex: il ciclo d’investimenti è diventato centrale: AWS e l’ecosistema infrastrutturale AI sono sempre più rilevanti. Attesa conferma della guidance 2026 a 200 mld $$ (maggiore spender del gruppo). Consensus FY2026 ~195,9 mld $$, Bloomberg per il 2027 ~209 mld $$. Il 21 aprile 2026 annunciati ulteriori 5 mld $$ in Anthropic (potenziale fino a 20 mld $): la domanda enterprise AI scala rapidamente. Il mercato ha finora avallato il build-out perché AWS è il beneficiario più chiaro; ma il comfort è condizionato: capex cospicui richiedono accelerazione visibile del cloud e margini sani.

Cosa osservare: probabilmente il “read-through” più importante per l’infrastruttura AI, dato il ruolo centrale di AWS nella domanda enterprise e developer di compute.

Titolo e valutazione: leader di momentum (~+20% m/m; ~+8% YTD). A ~23x utili attesi il premio è già incorporato. Se cloud ed ecosistema AI mostrano accelerazione, il premio è difendibile; se AWS è solo “in linea” con capex molto elevati, il mercato potrebbe iniziare a chiedere conto.

Bull case: AWS almeno in linea con attese elevate (meglio se sopra), adv forte, margini difesi e commentary che conferma crescita cloud duratura trainata dall’AI.

Bear case: spesa pesante ma AWS solo “in linea”, alimentando il dubbio che l’accelerazione non basti a giustificarla.

Data: 30 aprile 2026

EPS atteso: ~1,96 $ (+18% a/a)

Ricavi attesi: ~109,3 mld $ (+15% a/a)

Capex: la storia AI meno “capex-intensive” del gruppo, utile come contraltare: ~13,5 mld $$ in FY2026 e ~15,4 mld $$ in FY2027, molto sotto gli hyperscaler. Gli investitori non si aspettano un potenziamento infrastrutturale in stile hyperscaler; il focus è su durabilità degli utili, monetizzazione dei servizi e resilienza dell’ecosistema mentre il mercato premia la crescita direttamente agganciata all’AI.

Cosa osservare: è il titolo meno “puro” per l’infrastruttura AI; meno hype, più resilienza.

Titolo e valutazione: –2% YTD, segnale che la sola stabilità può non bastare in un mercato che premia esposizioni AI dirette. A ~28x utili attesi, l’asticella è alta. Non serve un “AI reveal”, ma va ribadito perché il titolo meriti ancora il premio. Se i services tengono, i margini restano solidi e la Cina migliora, può bastare; un messaggio troppo incrementale rischia invece di apparire poco convincente.

Bull case: services solidi, margini difesi e segnali di trend in Cina in miglioramento strutturale.

Bear case: trimestre “ok” ma messaggio in avanti troppo incrementale, soprattutto se i services rallentano o la Cina resta irregolare.

La domanda chiave è se la domanda per prodotti e servizi AI resti sufficientemente robusta da giustificare l’ondata di capex che attraversa la Big Tech. Microsoft e Amazon orienteranno la fiducia del mercato su cloud e infrastruttura AI; Alphabet e Meta metteranno alla prova se la spesa AI stia migliorando la monetizzazione (e non solo ampliando i costi); Apple, infine, mostrerà se la resilienza da mega‑cap regge anche al di fuori della “pura” storia di potenziamento infrastrutturale legata all’AI.

In sintesi: il mercato può ancora perdonare spese ingenti. È molto meno disposto a perdonare spese prive di una direzione chiara e di ritorni leggibili.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy