Punti chiave:

- Small-caps tornano al centro dell'attenzione mentre le speranze di tagli dei tassi da parte della Fed alimentano il momentum. Costi di finanziamento più bassi tendono ad aiutare aziende più piccole e più concentrate a livello nazionale che sono sensibili alle condizioni di finanziamento.

- Con le preoccupazioni di recessione più contenute, le small-caps spesso hanno prestazioni migliori quando le condizioni di credito si allentano e gli investitori guardano oltre i leader delle mega-cap.

- Le valutazioni sembrano anche più attraenti rispetto alle large caps. Sebbene molte aziende continuino a lottare con la redditività, concentrarsi su nomi più forti e redditizi evidenzia perché le small-caps possono offrire sia opportunità che rischio.

Perché le small-caps tornano sul radar

Le aziende più piccole negli USA (chiamate "small-caps") hanno iniziato a brillare di nuovo. Gli investitori credono che la banca centrale degli Stati Uniti (la Fed) inizierà presto a ridurre i tassi di interesse. I tassi più bassi di solito aiutano le aziende più piccole e locali perché prendono in prestito di più e sono sensibili ai costi di finanziamento.

Le preoccupazioni di recessione sembrano anche contenute per ora, il che storicamente supporta le small-caps perché tendono a fare meglio quando le condizioni economiche rimangono supportate.

Le small-caps sembrano anche più "economiche" delle grandi aziende come Apple o Microsoft. Se l'economia si stabilizza e i costi di finanziamento diminuiscono, le piccole aziende potrebbero vedere un rimbalzo più grande rispetto ai giganti che hanno già avuto il loro rialzo.

Cos'è il Russell 2000?

Quando le persone parlano di "small-caps" negli Stati Uniti, spesso intendono l'indice Russell 2000. Questo indice traccia 2.000 delle aziende più piccole quotate nel mercato azionario statunitense. A differenza dello S&P 500, che copre le aziende più grandi e consolidate, il Russell 2000 offre un quadro di come stanno andando le imprese di Main Street.

Poiché queste aziende sono più piccole, tendono a:

- Essere più sensibili ai tassi di interesse (prendono in prestito di più rispetto alla loro dimensione).

- Avere più esposizione domestica (meno diversificazione globale).

- Offrire un potenziale di crescita più alto, ma anche un rischio più alto.

Gli investitori spesso usano il Russell 2000 come barometro dell'economia statunitense oltre i grandi nomi tecnologici e i marchi famosi.

Non tutte le small-caps sono uguali

Sebbene il Russell 2000 sia l'indice di small-cap più conosciuto, ha un problema: molte delle sue aziende non sono redditizie. Quasi la metà perde denaro. Questo rende rischioso acquistare l'intero indice alla cieca.

Un'alternativa utile è il S&P SmallCap 600, un altro indice di aziende statunitensi più piccole. La differenza principale: include solo imprese che sono già redditizie. Questo semplice filtro lo rende un benchmarking di small-cap di migliore qualità.

Quindi, in confronto:

- Russell 2000: Include circa 2.000 piccole aziende statunitensi. Non richiede redditività, quindi quasi metà dei suoi membri non sono redditizi. Questo lo rende una visione molto ampia ma più rischiosa delle small-caps.

- S&P 600: Include circa 600 aziende statunitensi più piccole, ma con un filtro di redditività. Le aziende devono fare soldi per essere incluse. Questo ha storicamente portato a rendimenti più forti con una volatilità inferiore.

Conclusione: l'S&P 600 si concentra sulle small-caps più forti, mentre il Russell 2000 copre tutte le small-caps—buone e cattive.

Come hanno performato le small-caps e come sono valutate?

Ecco le metriche chiave che confrontano Russell 2000 (RTY) e S&P 600 (SML) dal 1994 (quando S&P 600 è stato lanciato) e negli ultimi 5 anni:

- A lungo termine (dal 1994), l'S&P 600 ha fornito rendimenti più elevati, una volatilità leggermente inferiore e rendimenti più forti aggiustati per il rischio rispetto al Russell 2000. Questo evidenzia il vantaggio del suo filtro di redditività.

- Negli ultimi 5 anni, entrambi gli indici hanno performato meglio, sostenuti dalla ripresa e dalla dinamica dei cicli dei tassi, ma l'S&P 600 ha ancora superato con rendimenti più elevati e una migliore efficienza.

- Complessivamente, la storia mostra che la qualità conta: l'S&P Small Cap 600 offre costantemente più rendimento per unità di rischio rispetto al più ampio Russell 2000.

Analisi della valutazione

- Price-to-earnings (P/E): il Russell 2000 viene scambiato su un P/E futuro di circa 25.9, riflettendo l’effetto di molte aziende in perdita. L'S&P 600, per confronto, è a molto più basso 16.2, mostrando come il filtro di redditività mantenga le valutazioni più ancorate.

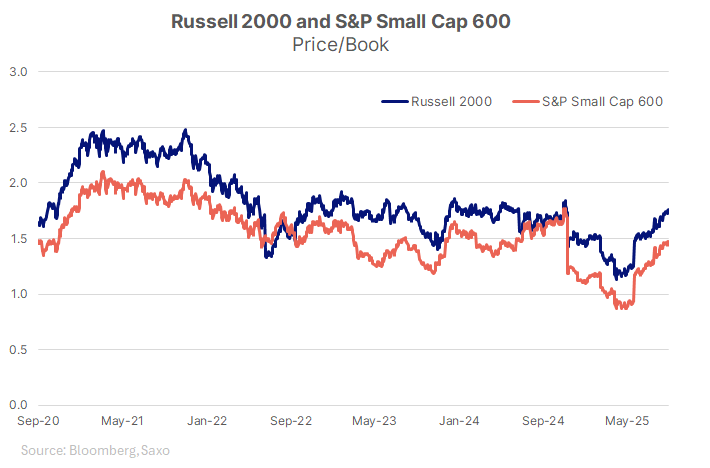

- Price-to-book (P/B): su base futura a 1 anno, il Russell 2000 è intorno a 1.75 contro 1.48 per l'S&P 600. Entrambi sono più economici rispetto alle large caps, ma ancora una volta l'S&P Small Cap 600 sembra più ragionevole quando si considera la qualità.

- Rispetto all'S&P 500: le small-caps sono scambiate a un notevole sconto, ma i filtri di qualità come l'S&P Small Cap 600 riducono il divario pur continuando a sembrare attraenti.

Questi modelli evidenziano un punto chiave: le small-caps solitamente vanno meglio quando i tassi di interesse sono in calo, le condizioni di credito sono più facili e il momentum economico è supportato. Tendono a trascinare quando i costi di prestito sono elevati o quando gli investitori si concentrano sulle mega-cap tecnologiche.

3 Scenari possibili

Scenario base

- Sfondo macro: la Fed taglia i tassi una volta a settembre, ma segnala pazienza mentre l'inflazione si attenua lentamente.

- Impatto sulle small-caps: le small-caps beneficiano, ma solo le più forti mantengono il momentum. Il rally di sollievo potrebbe svanire senza tagli multipli.

- Posizionamento: Concentrati sulle small-caps redditizie con solide schede contabili. Indici come l'S&P 600 o filtri di qualità/valore delle small-cap, che tendono a caratterizzare aziende con flussi di cassa più stabili e profili di debito più gestibili, mentre il beta ampio del Russell 2000 rimane più rischioso a causa della sua maggiore quota di aziende in perdita.

Scenario restrittivo

- Sfondo macro: inflazione persistente, tariffe o shock delle materie prime mantengono la Fed cauta.

- Impatto sulle small-caps: le small-caps potrebbero faticare di nuovo perché i costi di prestito più elevati le colpiscono più duramente.

- Posizionamento: l'esposizione potrebbe rimanere leggera, con large caps difensive che offrono una resilienza relativa fino a quando le prospettive non diventano più chiare.

Scenario accomodante

- Sfondo macro: la Fed anticipa i tagli o i dati sulla crescita peggiorano; i rendimenti calano rapidamente.

- Impatto sulle small-caps: forti rally ai prezzi più bassi e sensibilità ai tassi che guidano l'outperformance.

- Posizionamento: questo è quando un indice small-cap più ampio come il Russell 2000 potrebbe vedere guadagni significativi, ma con maggiore volatilità.

Rischi da osservare

Sebbene la configurazione sembri più costruttiva per le small-caps, ci sono rischi che potrebbero sfidare le prospettive:

- La Fed non rispetta le aspettative: se il ritmo dei tagli dei tassi è più lento di quanto si aspettano i mercati, il momentum delle small-caps potrebbe svanire rapidamente.

- Stress del credito: le aziende più piccole sono più vulnerabili alle esigenze di rifinanziamento e ai costi di prestito più elevati, che potrebbero esercitare pressione sulla redditività.

- Incertezza politica: tariffe commerciali o inflazione persistente potrebbero mantenere la pressione sui margini e ritardare il ciclo di ripresa.

- Concentrazione del mercato: se gli investitori continuano a concentrarsi sulle grandi aziende tecnologiche, le small caps potrebbero avere difficoltà ad attrarre flussi sostenuti.

Conclusione

Le small caps sono interessanti, ma non indiscriminatamente. La prossima mossa della Fed definirà la strada: un ciclo di tagli misurato favorisce le small caps di qualità, mentre il beta ampio paga solo se l'allentamento accelera.

La lezione per gli investitori dalla storia è chiara: le small caps possono funzionare, ma la selettività redditività, disciplina delle valutazioni e forza della scheda contabile conta più del semplice acquisto dell'intero basket.