Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

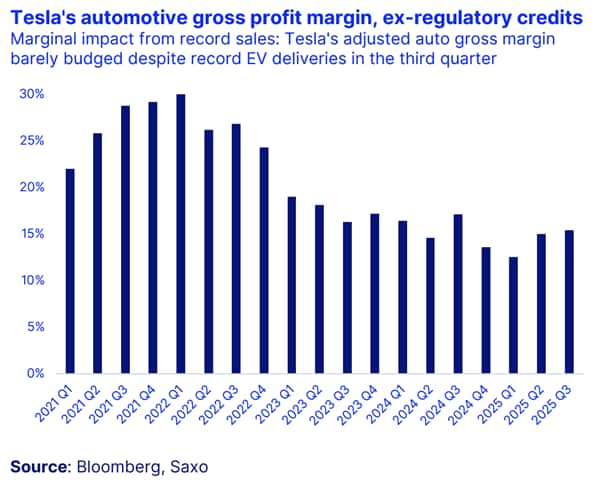

Sebbene il prezzo delle azioni e la valutazione di Tesla sembrino spesso sfidare la gravità, gli utili rimangono saldamente a terra. Il produttore di auto più prezioso al mondo ha registrato vendite record nel terzo trimestre, ma i profitti sono calati bruscamente poiché tagli ai prezzi, dazi e crescenti ambizioni legate all'AI hanno continuato a comprimere i margini. I risultati sono un promemoria che anche le aziende visionarie devono rispettare le leggi della fisica finanziaria.

I numeri chiave:

I margini di Tesla sono ora calati per quattro trimestri consecutivi, sollevando interrogativi su quanto a lungo l'azienda possa permettersi di finanziare la sua prossima grande trasformazione.

I risultati più recenti di Tesla catturano un'azienda nel bel mezzo di una svolta strategica. Elon Musk ha ridiretto gran parte dell'attenzione e delle risorse dell'azienda verso la "AI fisica", sistemi autonomi che guidano, costruiscono e operano senza input umano. L'ambizione è audace, ma il percorso finanziario per raggiungerla si sta rivelando molto più complesso.

Il core business di Tesla resta quello dei veicoli, ma è sotto pressione. I prezzi di vendita medi sono calati dopo una serie di tagli volti a stimolare la domanda, mentre i costi delle infrastrutture AI, della progettazione dei chip e delle nuove linee di prodotto continuano a salire. I dazi hanno aggiunto circa 400 milioni di USD alle spese trimestrali, pesando ulteriormente sulla redditività.

Le spese operative sono aumentate di quasi il 50% rispetto a un anno fa poiché Tesla ha ampliato i suoi team di AI e robotica. Nel frattempo, i ricavi da crediti normativi, una volta silenziosi motori di profitto, sono calati del 44% a circa 417 milioni di USD, mostrando che un vecchio flusso di entrate si sta asciugando costantemente.

Se c'è un'area che si è distinta come sorpresa positiva, è quella dello storage energetico. La divisione, che comprende Megapacks e Powerwalls, ha generato più del 20% del profitto lordo totale nell'ultimo anno e continua a crescere rapidamente. I ricavi sono saliti del 44% anno su anno a 3,4 miliardi di USD, con margini operativi superiori al 30%.

Questo business è diventato il stabilizzatore silenzioso di Tesla, fornendo flussi di cassa costanti e compensando parte della volatilità nei guadagni automobilistici. La domanda di storage su scala di rete e integrazione delle energie rinnovabili resta forte, e la leadership di Tesla nella tecnologia delle batterie le conferisce un vantaggio competitivo.

Man mano che il lato automobilistico cerca di gestire margini più sottili e ingenti spese per l'AI, lo storage energetico sta assumendo sempre più il ruolo di ponte finanziario tra il presente di Tesla e il suo futuro.

Nonostante gli utili più deboli, le finanze di Tesla restano robuste. La cassa di 41,6 miliardi di USD dell'azienda offre flessibilità per finanziare le sue ambizioni in AI e robotica senza finanziamenti esterni immediati. Il flusso di cassa libero è migliorato rispetto al trimestre precedente, ma la gestione ha segnalato che il capitale sarà sostanzialmente aumentato dal 2026, quando la produzione di nuovi modelli, chip AI e il robot Optimus sarà potenziata.

Mantenere questi investimenti dipenderà dalla capacità dell'azienda di ricostruire la redditività nel corso dei prossimi trimestri.

Gran parte della narrativa di Tesla ora ruota attorno alla sua spinta nell'AI fisica. Musk ha descritto l'azienda come se entrasse in una nuova fase, con operazioni di robotaxi già in corso ad Austin e un ampliamento di guida autonoma non supervisionata in alcune regioni previsto. Optimus, il robot umanoide, si avvia verso una produzione limitata l'anno prossimo, con un rollout su larga scala previsto per il 2026.

Tesla sta inoltre sviluppando la propria architettura di chip AI per supportare questi sistemi, puntando a una maggiore integrazione verticale. L'ambizione è enorme: trasformarsi da produttore di automobili a una piattaforma robotica guidata dall'AI.

Ma la sfida è altrettanto grande. Scalare queste tecnologie a livelli positivi di flusso di cassa sarà uno sforzo pluriennale che dipende dall'approvazione normativa, dalla performance dell'AI e dall'efficienza produttiva. Gli investitori dovranno vedere traguardi costanti, non solo grandi promesse, prima di rivalutare il potenziale a lungo termine dell'azienda.

La chiamata agli utili ha anche evidenziato tensioni nella governance mentre Musk ha spinto per l'approvazione del suo pacchetto di compensi proposto di un trilione di USD prima del voto del 6 novembre. I sostenitori lo vedono come fondamentale per mantenere Musk concentrato sulle ambizioni AI di Tesla, mentre i critici ne mettono in dubbio dimensioni e struttura.

I prossimi trimestri riguarderanno meno le vendite principali e più l'esecuzione. Gli indicatori chiave da monitorare includono:

Le azioni di Tesla sono scese di quasi il 4% dopo il rapporto mentre gli investitori hanno digerito utili più deboli e limitati catalizzatori a breve termine. Il titolo è già salito di oltre il 30% dalla fine dell'estate per l'eccitazione sulle sue potenzialità AI, lasciando poco spazio per la delusione.

Il mercato rimane diviso sul potenziale del titolo. Secondo FactSet, 53 analisti attualmente coprono Tesla, con una valutazione media di Hold e un prezzo target consensuale di circa 370 USD, circa il 16% sotto i livelli attuali. La distribuzione è ampia: 18 valutano il titolo Buy, 17 Hold e 10 Sell.

Nonostante questo sentiment misto, Tesla scambia ancora a un rapporto prezzo/utili futuro sopra 250, secondo Bloomberg, molto più in alto sia rispetto al mercato più ampio che ai suoi pari. La valutazione mostra quanto del futuro di Tesla sia già prezzato rispetto agli utili attuali.

Il prezzo di Tesla riflette un'incredibile fede nella sua capacità di realizzare promesse audaci su autonomia, robotica ed energia. Ma quella fede appare sempre più fragile di fronte alla realtà di margini in calo e rischi esecutivi crescenti.

Tesla si trova all'incrocio tra energia, AI e automazione, tutte industrie che potrebbero definire il prossimo decennio ma che richiedono enormi capitali e pazienza. La domanda per gli investitori è se Tesla può continuare a innovare e scalare nuove tecnologie mantenendo la redditività per finanziarle internamente.

Nel breve termine, Tesla sta lottando contro la gravità. Nel lungo termine, sta ancora costruendo il razzo. Per gli investitori, ciò significa concentrarsi meno sull'hype e più su numeri concreti come margini, flusso di cassa, e traguardi credibili in autonomia e storage energetico. Il viaggio di Tesla dalle auto elettriche all'AI fisica non sarà lineare, ma i prossimi anni riveleranno se questa trasformazione porterà a turbolenze o a una nuova fase di crescita sostenuta.

Fonti: risultati Q3 2025 Tesla, FactSet, Bloomberg. Dati al 23 Ottobre 2025.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy