Punti chiave:

- Le valutazioni dell'AI continuano a estendersi, ma la crescita degli utili e i profitti aziendali continuano a fornire supporto; Nvidia a $4,5 trilioni e OpenAI a $500 miliardi mostrano entusiasmo al top, tuttavia i fondamentali rimangono più solidi rispetto all'era delle dot-com.

- I venti favorevoli macro e la varietà dei settori stanno guidando il momentum: il capex dell'AI sta rafforzando il PIL, mentre piccoli titoli, utility e REIT si uniscono al rally in attesa di tagli dei tassi della Fed.

- Il rischio di bolla sta crescendo mentre il sentimento si surriscalda; la prossima fase potrebbe vedere una rotazione verso mercati meno in vista o investimenti infrastrutturali mentre gli investitori cercano rendimenti sostenibili.

Scenario: l'accordo di OpenAI con AMD estende il ciclo di capex

Proprio quando gli investitori si chiedevano se l'euforia dell'AI avesse raggiunto il picco, OpenAI ha firmato un accordo pluriennale con AMD per garantire fino a 6 GW di capacità GPU, iniziando con circa 1 GW nel 2026. L'accordo dà anche a OpenAI warrants per acquistare fino a ~10% delle azioni AMD a un prezzo simbolico, legato a traguardi di performance.

È una mossa strategica per diversificare oltre Nvidia, indicando che OpenAI prevede di aver bisogno di capacità di calcolo massicce per anni. Questo segue altre grandi mosse nelle ultime settimane:

- Partnership OpenAI–Nvidia: espansione delle implementazioni dei data center, che si dice coinvolgano fino a 10 GW di sistemi Nvidia.

- Progetto di chip OpenAI–Broadcom: sviluppo di un acceleratore AI personalizzato mirato per il 2026.

- Round di finanziamento da $13 miliardi di Anthropic e nuovi modelli lanciati, continuando un'ondata di afflussi di capitali.

Insieme, questi annunci mostrano un messaggio chiaro: il boom di capex dell'AI non rallenta, piuttosto si sta istituzionalizzando.

Come siamo arrivati qui

Nvidia guida la carica a $4,5 trilioni di capitalizzazione di mercato, mentre la valutazione di $500 miliardi di OpenAI la rende l'azienda privata più preziosa al mondo, superando SpaceX. Con queste cifre stratosferiche, gli investitori si chiedono: quanto può diventare più grande questa bolla e quando scoppierà?

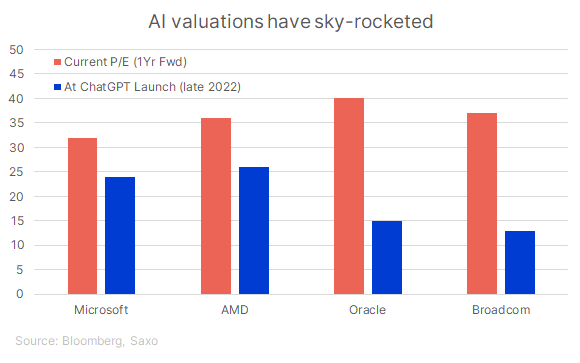

Il multiplo di valutazione di Nvidia è diminuito anche se il prezzo delle sue azioni e la capitalizzazione di mercato sono saliti. Il titolo scambia a 32 volte gli utili attesi, in calo dai 36x alla fine del 2022. Non è un segno di debolezza, riflette la redditività crescente che si attesta alla crescita del prezzo delle azioni. L'EPS di Nvidia è esploso più velocemente del prezzo delle azioni, comprimendo il multiplo anche se la domanda di GPU rimane insaziabile.

Nel frattempo, il resto del gruppo AI ha visto una forte inflazione delle valutazioni da quando ChatGPT è stato lanciato:

Queste valutazioni riflettono la convinzione degli investitori che l'AI rimarrà il motore di crescita definito del decennio, ma lasciano anche poco margine per delusioni.

Perché i rialzisti pensano che "questa volta è diverso"

- Forza degli utili: a differenza della bolla tecnologica dei primi anni 2000, i leader AI di oggi: Nvidia, Microsoft, Amazon, Meta, Alphabet pubblicano profitti genuini e flussi di cassa robusti. I loro utili si espandono abbastanza velocemente da compensare l'inflazione delle valutazioni; il P/E di Nvidia ha persino compresso da 36x nel 2022 a 32x mentre i profitti aumentano.

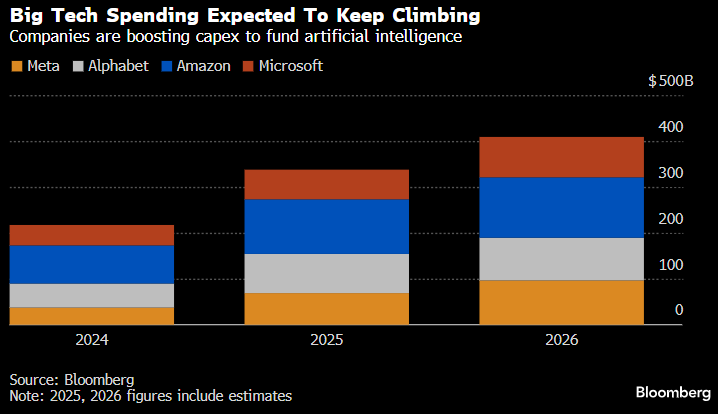

- Il capex come motore di crescita: la spesa dei hyperscaler per i data center AI ha sollevato il PIL degli Stati Uniti e globale, e gli impegni di capitali per il 2026–27 suggeriscono che il momentum resterà forte.

- Monetizzazione emergente: mentre l'infrastruttura domina i titoli, i servizi AI stanno già pagando in alcuni segmenti e i fornitori di cloud stanno monetizzando i carichi di lavoro AI attraverso prezzi premium; le aziende di software aziendale stanno vendendo a più caro prezzo i copiloti AI; e i produttori di chip vedono una visibilità degli ordini a lungo termine.

- Partecipazione più ampia al mercato: oltre i mega-cap, le utility, gli industriali e i REIT legati all'infrastruttura AI stanno guadagnando terreno, un setup più sano del rally del 1999.

- Venti favorevoli politici: i tagli dei tassi della Fed attesi continuano a sostenere valutazioni ad alta crescita.

- Saggezza relativa: anche con l'espansione, il P/E del Nasdaq 100 a 27x è ancora inferiore al 47x visto al picco della bolla del 2000.

Perché i ribassisti dicono che è ancora una bolla

- Divario di monetizzazione: mentre il capex continua ad accelerare, la generazione di ricavi non ha colmato il divario. L'attuale ondata di investimenti AI è guidata dall'infrastruttura; la monetizzazione tangibile attraverso servizi e guadagni di produttività potrebbe richiedere più tempo. Bain & Co. stima che entro il 2030, le aziende AI avranno bisogno di circa $2 trilioni in ricavi annuali per finanziare la domanda di calcolo prevista, ma potrebbero mancare $800 miliardi.

- Dubbi sul ritorno della produttività: uno studio del Massachusetts Institute of Technology ha scoperto che il 95% delle organizzazioni non ha visto alcun ritorno misurabile sui loro investimenti AI. I ricercatori di Harvard e Stanford hanno aggiunto che i dipendenti spesso producono "lavoro inutile", contenuti generati dall'AI che sembrano produttivi ma non avanzano significativamente i compiti, riducendo potenzialmente la produttività e sprecando risorse aziendali.

- Ostacoli all'esecuzione: anche i principali sviluppatori affrontano rendimenti decrescenti dai modelli di scala. Nonostante i crescenti budget di calcolo, nuove iterazioni come GPT-5 hanno mostrato guadagni incrementali, non trasformativi di performance, mettendo in discussione il rapporto costo-beneficio dell'inseguire l'intelligenza generale artificiale.

- Rischi di allocazione del capitale: un'ondata di aziende più piccole e meno consolidate sta riversandosi nell'espansione dei data center AI. Aziende come Nebius e Nscale, entrambe in transizione dal mining di criptovalute all'infrastruttura AI, evidenziano come il capitale speculativo spesso migri verso il prossimo settore caldo tardi nel ciclo.

- Imbilanciamento rischio/rendimento: molti titoli legati all'AI sono ora valutati per un'esecuzione quasi perfetta. Con multipli di valutazione estesi e aspettative altissime, il margine di errore si è ridotto drasticamente.

- Collo di bottiglia energetico e infrastrutturale: l'espansione dell'AI dipende anche dalla disponibilità di energia. Con l'aumento della domanda di elettricità, i progetti dei data center potrebbero essere ritardati dalle restrizioni della rete e dai crescenti costi energetici, limitando i rendimenti.

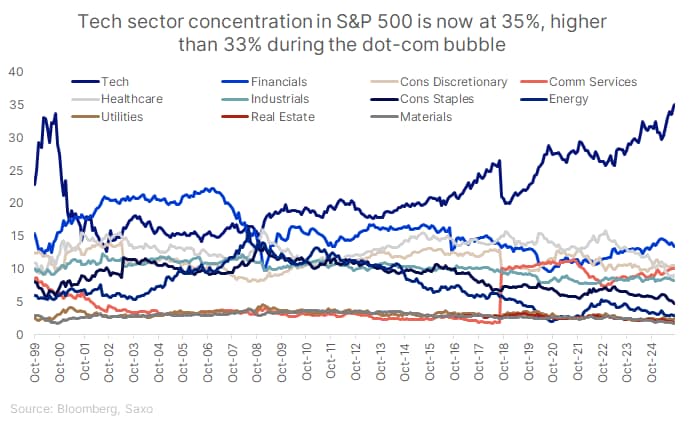

- Rischio di ricaduta: Una flessione dei leader AI potrebbe pesare sugli indici azionari più ampi, soprattutto quelli fortemente concentrati nella tecnologia. Tuttavia, la rotazione di capitali in altre regioni e asset class, tra cui Europa, Giappone, debito dei mercati emergenti e metalli preziosi, potrebbe limitare il ribasso sistemico.

In sintesi, i rialzisti vedono una duratura rivoluzione della produttività, dove i primi profitti e la visibilità del capex giustificano valutazioni elevate.

D'altra parte, i ribassisti avvertono che i ritorni economici sono in ritardo rispetto alla mania e che la crescita infrastrutturale potrebbe superare la monetizzazione.

La realtà forse sta nel mezzo: l'AI sta trasformando i bilanci, ma il calendario di ritorno potrebbe essere più lungo e più accidentato di quanto i mercati stiano attualmente prezzando.

Cosa significa per gli investitori

1. Rimanere nel core, ma ampliare l'esposizione

L'AI rimane un tema strutturale pluriennale, ma la leadership evolverà. Gli investitori possono rimanere posizionati negli abilitatori core, Nvidia, Microsoft, AMD, Broadcom, mentre gradualmente aggiungono beneficiari secondari come produttori di attrezzature per semiconduttori, REIT dei data center, utility e attori della rete elettrica. Il prossimo capitolo dei rendimenti potrebbe provenire meno dai creatori di modelli e più da coloro che alimentano e mantengono l'infrastruttura AI.

2. Concentrarsi sulla conversione dei profitti

Il mercato si sta spostando dal "costruire" al "monetizzare". Gli investitori dovrebbero favorire le aziende che dimostrano chiari percorsi di ricavo, come gli upgrade di abbonamenti guidati dall'AI, strumenti di produttività aziendale o prezzi dei carichi di lavoro cloud legati all'utilizzo dell'AI. Guarda per miglioramento dei margini lordi e potere di prezzo, non solo lanci di modelli di rilievo. Prediligi aziende con bilanci robusti, entrate ricorrenti e un capex disciplinato rispetto agli entranti speculativi inseguendo tappe.

3. Diversificare geograficamente

Mentre la tecnologia statunitense rimane dominante, la monetizzazione e le valutazioni AI in Asia, soprattutto in Cina, stanno laggando, creando opportunità di recupero. Le aziende cinesi stanno avanzando nell'infrastruttura AI, nel deployment dei modelli e nelle applicazioni industriali a multipli inferiori.

4. Coprire l'hype

Dato che le valutazioni sono estese, la volatilità a breve termine è inevitabile. Usa periodi di euforia per ridurre l'esposizione ai nomi più affollati e aggiungere su cali nei composti di qualità. I portafogli equilibrati possono anche potenziamente anche includere beni rifugio, energia o settori difensivi che potrebbero beneficiare se il sentiment rallenta.

Rischi da monitorare

- Ritardi di esecuzione: il rollout di AMD di OpenAI inizia solo nel 2026. Eventuali ritardi nell'approvvigionamento di chip, della memoria HBM o della costruzione di data center potrebbero posticipare il riconoscimento dei ricavi e danneggiare il sentimento.

- Compressione dei profitti: mentre più fornitori di GPU entrano nel campo, il potere di prezzo potrebbe erodersi, soprattutto se AMD, Broadcom e chip personalizzati riescono. Questo potrebbe comprimere margini per Nvidia e pari.

- Moderazione della domanda: se l'adozione dell'AI arriva a un plateau, ad esempio, se le aziende ritardano il lancio di strumenti AI per costi o regolamentazione, le aspettative di utili potrebbero superare la monetizzazione reale.

- Infrastruttura sovra-costruita: il sovra-investimento nei data center potrebbe rispecchiare l'espansione delle telecomunicazioni degli anni 2000 di beni reali, ma capacità sottoutilizzate se la crescita dell'uso supera le aspettative.

- Concorrenza e pressione sui prezzi: un afflusso di modelli AI cinesi a basso costo potrebbe intensificare le guerre di prezzo e comprimere i margini per pari statunitensi.

- Stretta monetaria o fiammate inflazionistiche: un'inversione della politica della Fed o rendimenti a lungo termine più alti potrebbero mettere pressione sui titoli tecnologici con multipli alti, portando a valutazione declassamento.

- Ostacoli geopolitici e regolamentari: restrizioni all'esportazione di chip avanzati verso la Cina, regole sulla sovranità dei dati o costi crescenti dell'elettricità potrebbero distorcere le catene di approvvigionamento e aumentare i costi.

Conclusione

L'AI rimane una pietra angolare del prossimo ciclo di crescita, ma gli investitori dovrebbero passare dalla concentrazione alla convinzione. L'approccio intelligente è rimanere investiti nei leader strutturali, diversificare per geografia e concentrarsi su aziende che possono monetizzare l'AI in modo redditizio piuttosto che semplicemente spendere su di essa.