Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

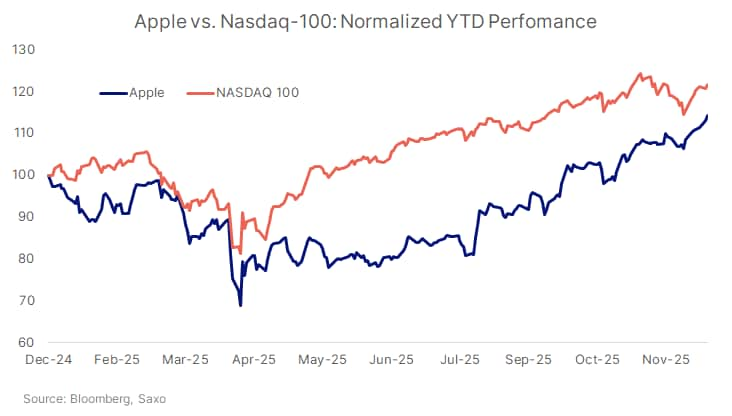

Il contesto: un ritardatario che finalmente si risveglia

Per la maggior parte del 2025, Apple è stata l'eccezione tra i giganti tecnologici. Ha sottoperformato il Nasdaq mentre gli investitori si orientavano aggressivamente verso nomi nel campo dell'infrastruttura AI e dei semiconduttori. Preoccupazioni sul ciclo di aggiornamento dell'iPhone, domanda debole in Cina e una roadmap più lenta per l'AI sui dispositivi hanno mantenuto cauta la fiducia.

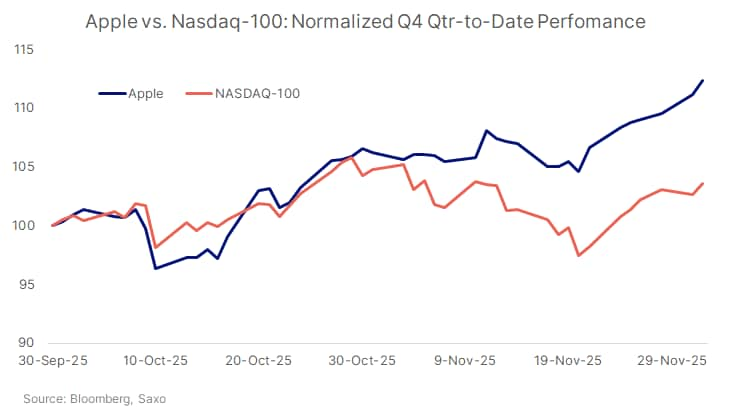

Più recentemente, la ripresa di Apple verso massimi record è stata uno dei cambiamenti più notevoli nella leadership delle azioni globali. La capitalizzazione di mercato della compagnia è salita a circa 4,2 trilioni di dollari, mettendola in condizione di superare Nvidia come l'azienda quotata pubblicamente più preziosa al mondo. A nostro avviso, la combinazione di fondamentali in miglioramento e un posizionamento iniziale sotto ponderato ha creato terreno fertile per un movimento di recupero.

Il cambiamento più importante è stato la prova di un ciclo dell'iPhone 17 più forte del previsto:

Dato che l'iPhone rimane la porta principale per i servizi e il software di Apple, una traiettoria di aggiornamento più sana sostiene la narrativa che Apple stia recuperando il momentum del ciclo di prodotto. A nostro avviso, questo è particolarmente importante in un momento in cui la maggior parte dei consumatori è prevista di interagire con l'AI principalmente tramite i loro smartphone piuttosto che dispositivi dedicati.

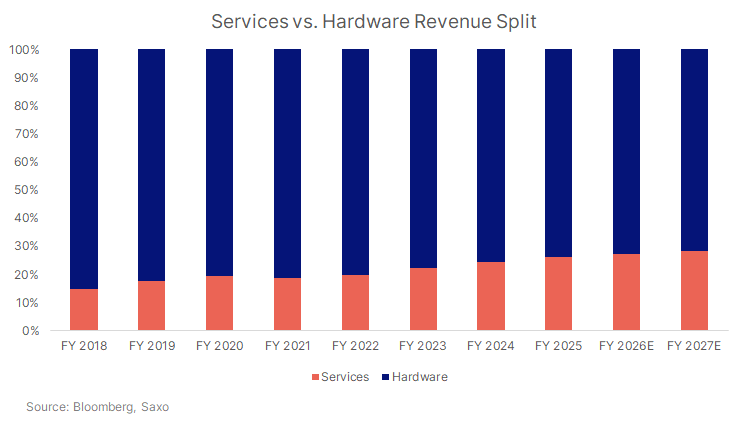

L'attività dei servizi di Apple (App Store, iCloud, Apple Music, TV+, pagamenti) continua a espandersi con forti margini. Ha superato i 100 miliardi di dollari di ricavi annuali, con un forte slancio delle sottoscrizioni in tutte le regioni.

A nostro avviso, ciò ha diverse implicazioni:

Le previsioni consensuali di Bloomberg indicano una crescita degli EPS di circa il 10% nel FY2026 e di nuovo nel FY2027, accanto a un graduale miglioramento dei margini, riflettendo il contributo crescente dei servizi. Queste proiezioni si basano su stime di analisti Bloomberg, sono soggette a cambiamenti e non offrono garanzie. Tuttavia, lo spostamento del mix verso entrate ricorrenti è un importante supporto alla valutazione in un momento in cui molti investitori sono disposti a pagare per flussi di cassa più prevedibili.

Essere "in ritardo" nella corsa all'AI, secondo noi, si è trasformato in un vantaggio inaspettato per Apple. Apple ha evitato l'estremo ciclo di investimenti guidato dalle GPU che sta ora pesando su parte del mercato, pur posizionandosi per beneficiare dall'adozione dell'AI da parte del mercato di massa.

Sviluppi recenti che hanno rafforzato la fiducia includono:

Rispetto alle decine di miliardi necessari per l'investimento incrementale in AI per data center altrove, l'approccio di Apple è generalmente visto come più efficiente in termini di capitale, puntando sul suo silicio proprietario e sull'inferenza sui dispositivi piuttosto che inseguire costruzioni di GPU su grande scala.

In breve, molti investitori ora vedono Apple come un modo per partecipare ai temi dell'AI con meno esposizione diretta ai cicli di investimento in AI anche se questa percezione potrebbe cambiare se il panorama competitivo evolvesse.

Con il miglioramento dei fondamentali, i flussi hanno amplificato l'azione dei prezzi.

Con l'aumento della volatilità delle azioni in generale e l'emergere di domande sulla sostenibilità della spesa per l'infrastruttura AI, alcuni partecipanti al mercato sembrano visualizzare Apple come un porto sicuro relativo nel panorama tecnologico mega-cap, sebbene questa rimanga una percezione, non una garanzia, e non elimini il rischio di ribassi.

Da qui, lo scenario positivo per il titolo a nostro avviso si basa su diversi fattori che devono essere soddisfatti:

A nostro parere, se Apple riuscisse a mantenere una crescita dei servizi >20% e una crescita dell'hardware a cifra singola bassa, la visibilità sugli utili rimarrebbe relativamente forte anche se la volatilità macroeconomica aumentasse. Tuttavia, nessuno di questi risultati è garantito e dipendono sia dall'esecuzione che dall'ambiente economico più ampio.

Per bilanciare il quadro, evidenziamo diversi rischi chiave:

Nel complesso, vediamo il movimento di Apple verso i massimi record come il risultato di dati più forti sull'iPhone, ricavi record dai servizi, una strategia AI più credibile e efficiente in termini di capitale, e potenti flussi passivi, sullo sfondo di rischi significativi di valutazione e esecuzione. Come si evolverà l'equilibrio tra queste forze determinerà se la rivalutazione attuale si rivelerà duratura.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy