Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Dopo un altro giro di risultati straordinari delle grandi aziende tecnologiche, le stesse due domande riecheggiano nei portafogli:

Entrambi sono preoccupazioni legittime. Il boom dell'IA ha spinto i nomi "Magnifici" a nuovi massimi, ma sotto la superficie le loro storie hanno iniziato a divergere tra le aziende che monetizzano l'IA oggi e quelle che stanno ancora investendo per il futuro.

Questo Q&A esplora ciò che è davvero cambiato dopo i risultati, cosa è valutato e come gli investitori possono pensare di ridurre, ruotare o mantenere le loro posizioni mentre le grandi aziende tecnologiche entrano nella loro nuova fase.

Perché i numeri raccontano solo una parte della storia. Mentre tutte e cinque le aziende Microsoft, Amazon, Google, Apple e Meta, hanno beneficiato del momentum dell'IA, si trovano a stadi molto diversi nella trasformazione di quell'entusiasmo in guadagni.

Alcune aziende stanno già generando un flusso di cassa sostanziale dai business legati all'IA, mentre altre stanno ancora aumentando la capacità o assorbendo costi infrastrutturali elevati.

La divergenza è sana: significa che le grandi aziende tecnologiche non sono più un singolo trade, ma un insieme di storie di investimento distinte. Ciò significa che gli investitori hanno finalmente spazio per essere selettivi riducendo l'esposizione dove le valutazioni sono alte, o aggiungendo dove la visibilità sta aumentando.

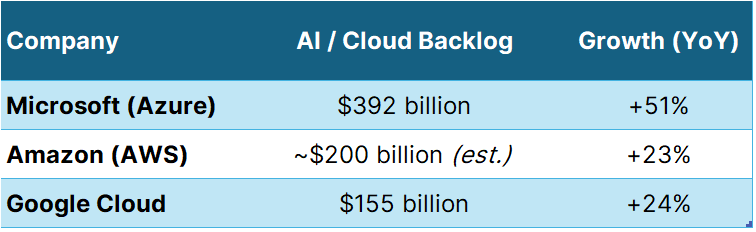

Un arretrato dell'IA (o Obbligazione di Prestazione Residua, RPO) rappresenta il valore dei contratti di servizi cloud e IA già firmati ma non ancora consegnati. È un forte indicatore della visibilità dei ricavi futuri, che mostra quanto di domanda è già assicurata, indipendentemente dalle oscillazioni del mercato a breve termine.

Fonte: Rapporti aziendali, Saxo. Dati al 3 nov 2025. Le prestazioni passate non sono indicative di risultati futuri. Cifre in USD se non diversamente indicato.

Un arretrato crescente segnala che i clienti stanno bloccando contratti multiennali di IA e cloud.

Il balzo di Microsoft mostra un'accelerazione dell'adozione da parte delle imprese, mentre la salita costante di Google riflette nuovi carichi di lavoro legati all'addestramento dell'IA e all'analisi dei dati. La crescita dell'arretrato di Amazon, seppur più modesta, sottolinea la profondità e la forza di rinnovo della sua base clienti.

Per gli investitori a lungo termine, l'arretrato conta più delle prestazioni trimestrali: ti mostra chi ha già il futuro della crescita in mano.

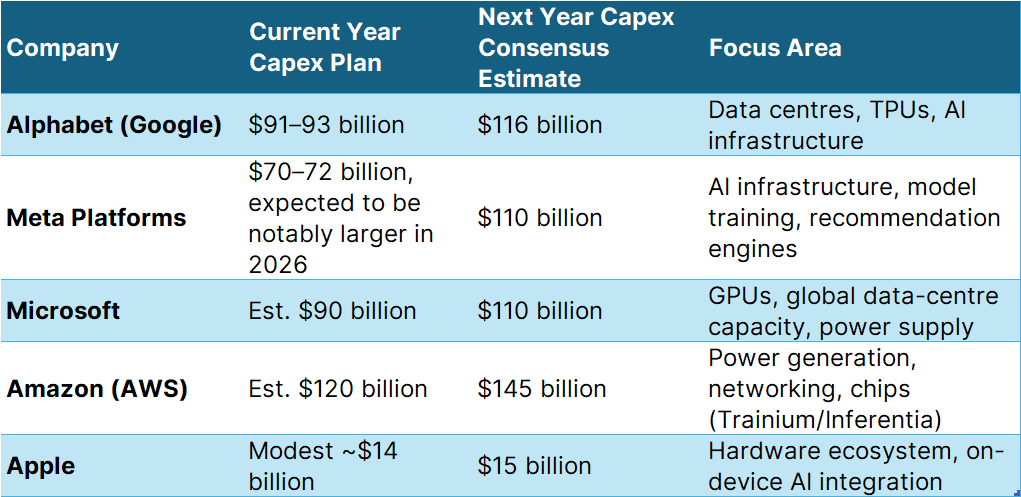

L'investimento nell'IA è diventato una gara capital-intensive. Questi sono i piani di spesa annuali più recenti basati su indicazioni e divulgazioni aziendali:

Fonte: Rapporti aziendali, Bloomberg, Saxo. Dati al 3 nov 2025. Le prestazioni passate non sono indicative di risultati futuri. Cifre in USD se non diversamente indicato.

Questi numeri mostrano dove si trova l'equilibrio:

Meta e Alphabet stanno guidando il ciclo di spesa, Microsoft e Amazon espandendo la capacità in linea con la monetizzazione, e Apple rimane disciplinata, investendo selettivamente nel suo ecosistema.

L'alto capex non è un segnale d'allarme, ma aumenta la volatilità. Per gli investitori seduti sui guadagni, è un segnale per ridurre le dimensioni, non la convinzione.

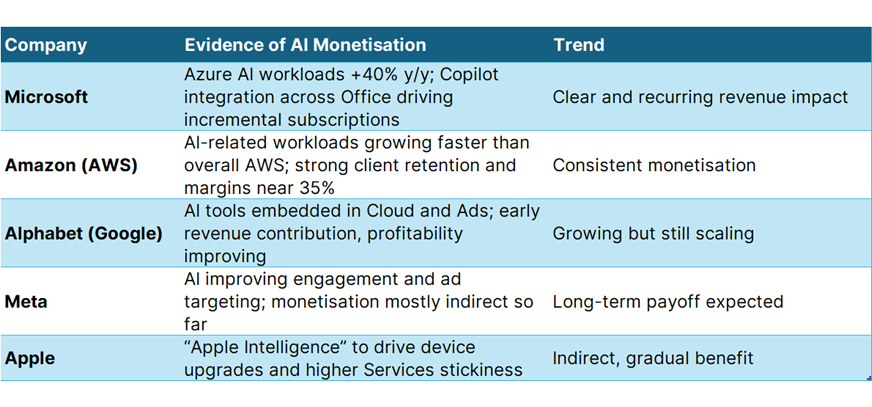

Mentre tutti stanno investendo, il rendimento finanziario varia nettamente. La monetizzazione separa la crescita di oggi dal potenziale di domani.

Fonte: Rapporti aziendali, Saxo. Dati al 3 nov 2025. Le prestazioni passate non sono indicative di risultati futuri.

I primi frutti sono concentrati solo su due nomi: Microsoft e Amazon.

La distinzione chiave: alcuni stanno monetizzando l'IA oggi, altri stanno costruendo per il domani.

Ogni azienda domina un diverso livello dello stack cloud e comprendere queste differenze aiuta a spiegare le loro prestazioni e prospettive.

Di conseguenza, attualmente Microsoft offre una maggiore visibilità sugli utili, Amazon una redditività attuale più forte, e Google un potenziale incremento di valutazione.

Tuttavia, ciascuna affronta distinti rischi di esecuzione e di ciclo di mercato che potrebbero compromettere questi esiti.

A nostro giudizio, Apple rimane un 'compensatore tranquillo'. Crediamo che il suo ricavo dai servizi, che ha appena raggiunto un record storico, potrebbe compensare rallentamenti dell'hardware. L'ecosistema è il suo fossato e il programma di riacquisto costante (oltre $110 miliardi nel 2024) premia la pazienza. Il suo rollout IA, attraverso “Apple Intelligence”, probabilmente rafforzerà piuttosto che essere disruptive sui i prodotti esistenti.

Meta è un tipo diverso di storia. È redditizia, sì ma sta entrando in un ciclo di investimenti pesanti. La spinta dell'azienda nell'IA nei motori di raccomandazione e infrastruttura richiederà tempo per monetizzare. I credenti a lungo termine la vedono come la prossima fase dell'impegno digitale; gli scettici vedono un rischio di overspending.

Entrambe le aziende offrono stabilità di marchio e base di utenti, ma con orizzonti temporali diversi: Apple per la coerenza, Meta per l'opzionalità.

Potrebbe. Le panoramiche IA di Google riassumono i risultati di ricerca per gli utenti, riducendo la necessità di click-through il che potrebbe diminuire le impressioni pubblicitarie e il traffico dei publisher. Finora, il ricavo pubblicitario di Google continua a crescere, ma gli investitori stanno osservando se l'IA stia cannibalizzando il motore di cash che finanzia il suo futuro.

Questo rischio spiega perché l'azione di Alphabet, sebbene più economica, scambia anche con uno sconto “mostrami”. Deve dimostrare che l'IA è additiva, non erosiva, per il suo core business.

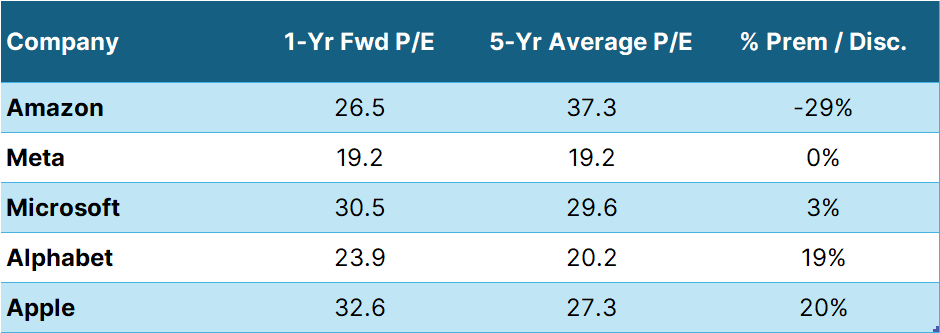

Fonte: Bloomberg, Saxo. Dati al 3 nov 2025. Le prestazioni passate non sono indicative di risultati futuri.

Le valutazioni raccontano una storia sfumata.

In breve: Microsoft e Apple scambiano sulla fiducia; Alphabet e Amazon sul potenziale; Meta sul scetticismo.

Dopo guadagni così larghissimi, è una domanda sensata, non un segno di dubbio. Di seguito sono riportate alcune considerazioni per gli investitori. Queste informazioni sono fornite solo per discussione generale e a scopo didattico e non costituiscono consulenza di investimento. Gli investitori devono valutare la propria propensione al rischio.

La chiave è la gestione delle posizioni, non la previsione rimanendo esposto al compounding a lungo termine dell'IA mentre gestisci l'esuberanza del prossimo termine.

Molto del facile rialzo è stato già catturato. La fase successiva riguarda la consegna degli utili, non l'espansione multipla.

Il commercio dell'IA si è spostato da “paura di perdere l'opportunità” a “paura di perdere gli utili”. Ci sono ancora opportunità, ma ora premia la pazienza rispetto alla velocità.

Quei numeri riveleranno chi sta trasformando l'IA da narrativa a compounding.

Le grandi aziende tecnologiche stanno entrando nel loro secondo atto del ciclo IA, meno clamore, più esecuzione.

I soldi facili dall'espansione multipla sono stati fatti; la prossima fase appartiene ai titolari disciplinati che gestiscono esposizione, non solo convinzione.

I loro fondamentali stanno divergendo e questo è una buona notizia per gli investitori che possono distinguere tra crescita che guadagna il suo costo e crescita che deve ancora dimostrare se stessa.

Microsoft e Amazon potrebbero rimanere i più chiari motori di cassa, Alphabet e Meta potrebbero offrire opportunità selettive, e Apple potrebbe continuare a ancorare stabilità.

Divulgazione: l'autore(i) e/o le persone collegate potrebbero detenere posizioni in uno o più dei titoli menzionati sopra al momento della pubblicazione. Queste posizioni sono soggette a cambiamenti senza preavviso.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy