Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

I mercati azionari statunitensi hanno raggiunto nuovi massimi storici, con l'S&P 500 e il Nasdaq in testa. Il rally ha riacceso le conversazioni sul fatto che l'operazione "Buy America" stia tornando in auge.

Dopo mesi di preoccupazioni per le tensioni geopolitiche, i rischi tariffari e i venti contrari dell'economia, il tono è chiaramente cambiato. Il sollievo su più fronti, sia macro che micro, ha contribuito a resettare il sentiment e a stimolare la propensione al rischio.

Le tensioni in Medio Oriente si sono allentate in modo significativo, riducendo i premi al rischio e aiutando i prezzi del petrolio a riprendersi. Ciò ha fornito un po' di respiro alle aspettative di inflazione e ha permesso agli investitori di concentrarsi nuovamente sui fondamentali piuttosto che sui rischi geopolitici.

Gli accordi commerciali tra gli Stati Uniti, l'UE e la Cina sembrano più plausibili di quanto non fossero all'inizio di quest'anno. La scadenza del 9 luglio per i negoziati commerciali potrebbe essere prorogata e l'assenza di nuovi dazi sta contribuendo a rafforzare il sentiment tra i beneficiari industriali e della catena di approvvigionamento globale.

Dopo una breve pausa, l'entusiasmo dell'IA è tornato con tutta la sua forza. Gli investitori sono tornati a inseguire temi orientati alla produttività, alle infrastrutture e alla più ampia storia della trasformazione digitale.

Sebbene l'inflazione legata ai dazi abbia complicato i tempi, si prevede che la Fed taglierà i tassi entro la fine dell'anno. I mercati stanno scontando uno scenario di atterraggio morbido, in cui la Fed può allentare la politica senza che l'economia cada in recessione, offrendo un punto debole per gli asset rischiosi.

I dati macro continuano a sorprendere al rialzo. La spesa dei consumatori rimane stabile, i mercati del lavoro sono tesi ma si raffreddano gradualmente e l'inflazione si sta attenuando. Questa resilienza sta consentendo agli utili di rimanere solidi, soprattutto in settori come quello finanziario, industriale e in alcune aree di consumo.

I mercati stanno anche applaudendo la decisione di rimuovere la Sezione 899, la cosiddetta "revenge tax" dal One Big Beautiful Bill. La clausola aveva sollevato preoccupazioni tra gli investitori stranieri riguardo al trattamento fiscale punitivo degli Stati Uniti e la sua rimozione attenua i timori di fuga di capitali e sostiene i continui afflussi negli asset statunitensi.

Gran parte della credibilità del rally dipende dal fatto che sia diffuso o guidato da una manciata di nomi a mega-capitalizzazione. È incoraggiante che l'ampiezza del mercato sia migliorata.

L'analisi della performance da inizio anno suggerisce che la partecipazione si sta ampliando oltre i nomi di punta. Settori come l'industria (+12% da inizio anno), i servizi di comunicazione (+11%), le utility (+9%) e i finanziari (+8%) stanno tutti sovraperformando, indicando che non si tratta più solo di una storia tecnologica.

Fonte: Bloomberg

Fonte: Bloomberg

Anche i beni di consumo di base e i materiali sono in territorio positivo, il che si aggiunge alla tesi di un rally diversificato. Tuttavia, alcuni settori chiave del mercato sono ancora in ritardo. I titoli dei beni di consumo discrezionali sono scesi di oltre il 3% da inizio anno, mentre anche la sanità e l'energia stanno sottoperformando il mercato.

Questa divergenza solleva la possibilità che, sebbene il rally si stia ampliando, non sia ancora onnicomprensivo.

Con così tante buone notizie già scontate, il mercato si trova ora di fronte a un test critico: il rally può essere sostenuto fino a luglio?

La proposta di legge fiscale repubblicana – che probabilmente aggiungerà trilioni al debito federale – sarà osservata da vicino mentre passa attraverso il Senato. Mentre i mercati possono rallegrarsi di un calo delle tasse nel breve termine, le implicazioni a lungo termine per la traiettoria del debito degli Stati Uniti stanno diventando sempre più difficili da ignorare. Gli Stati Uniti hanno già perso l'ultimo rating creditizio di alto livello e qualsiasi segnale di slippage fiscale potrebbe mettere pressione sui rendimenti obbligazionari e sulla propensione al rischio.

Un rischio chiave a breve termine per i mercati è la scadenza del 9 luglio fissata da Donald Trump per finalizzare gli accordi commerciali con i principali partner statunitensi. Il Regno Unito si distingue come uno dei primi a muoversi, avendo già ottenuto un accordo. Nel frattempo, sono in corso negoziati con l'Unione Europea, l'India, il Giappone, il Messico e il Vietnam. L'ottimismo rimane sul fatto che una qualche forma di accordo possa essere raggiunta in tempo, anche se gli investitori sono profondamente consapevoli che ritardi o rotture potrebbero iniettare nuova volatilità nei mercati.

Senza accordi in atto, i dazi sulle importazioni da paesi senza un accordo potrebbero salire in modo significativo, ben al di sopra dell'attuale tasso del 10%. La posta in gioco è alta, in particolare per gli esportatori e i settori ciclici. Per ora, rimangono le speranze che la scadenza del 9 luglio possa portare a accordi parziali o essere posticipata per consentire più tempo per i negoziati.

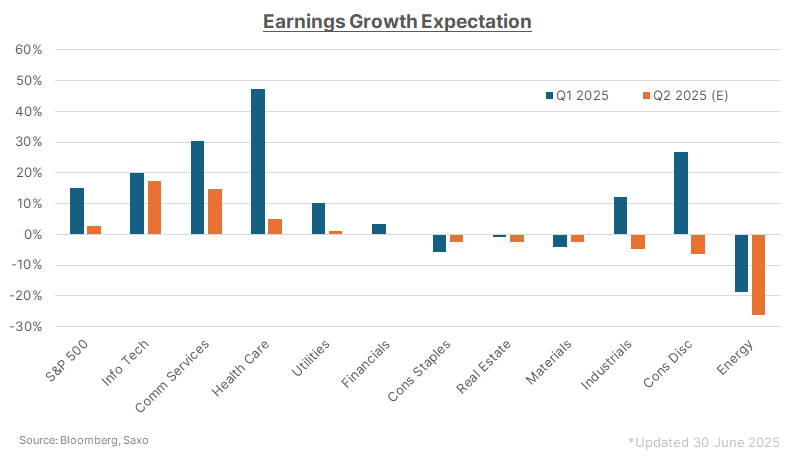

La stagione degli utili prenderà il via a metà luglio e potrebbe determinare se i mercati saranno in grado di giustificare valutazioni record o di affrontare una fase di ricalibrazione. Secondo le stime di Bloomberg, l'S&P 500 dovrebbe registrare una crescita dell'EPS del +2,6% su base annua nel secondo trimestre del 2025, nettamente inferiore al +15,1% registrato nel primo trimestre. La forza dei probabili tecnologici (+17,5%) e dei servizi di comunicazione (+14,8%) maschera i profondi cali dell'energia (-26,2%) e dei beni di consumo discrezionali (-6,2%), il che suggerisce che il rally potrebbe rimanere limitato, e molto dipende dalla guidance.

Mentre le revisioni forward a 12 mesi stanno diventando positive, le revisioni del Q2 rimangono deboli, con un momentum netto ancora negativo. Gli investitori potranno inoltre osservare:

Con le valutazioni eccessive, questa stagione degli utili deve confermare la storia del rimbalzo del secondo semestre, o rischiare un ripensamento del mercato.

La de-escalation tra Israele e Iran ha abbassato i prezzi del petrolio e ha brevemente rafforzato la propensione al rischio. Ma la calma potrebbe essere di breve durata. Le domande sul programma nucleare iraniano persistono e il più ampio premio per il rischio in Medio Oriente non è del tutto svanito.

Allo stesso tempo, le relazioni tra Stati Uniti e Cina rimangono tese. Gli investitori osserveranno i dettagli sul quadro commerciale che le due parti affermano di aver raggiunto. I principali punti critici includono:

Anche un accordo parziale tra Stati Uniti e Cina potrebbe risollevare gli industriali allentando gli attriti della catena di approvvigionamento e aumentando le prospettive di esportazione, mentre alcuni semilavorati potrebbero subire un ribasso se le restrizioni tecnologiche venissero allentate, rilanciando la concorrenza dei colleghi cinesi.

Gli investitori stanno osservando con attenzione i dati economici che rafforzano la narrativa dell'"atterraggio morbido", in cui l'inflazione continua a diminuire senza far deragliare la crescita. Se i dati dovessero essere troppo forti, la Fed potrebbe essere costretta a ritardare i tagli dei tassi. Ma se è troppo debole, potrebbe riaccendere i timori di un rallentamento economico. I due rapporti chiave da tenere d'occhio sono le buste paga non agricole del 5 luglio e l'inflazione CPI dell'11 luglio, entrambi fattori che potrebbero plasmare le aspettative per la prossima mossa della Fed.

Il mandato del presidente della Fed Powell termina il prossimo anno e Trump ha segnalato che sta valutando i successori. Crescono i timori che una nomina politicamente allineata possa minare la credibilità istituzionale della Fed, soprattutto perché i mercati rimangono sensibili a qualsiasi minaccia percepita all'indipendenza monetaria. Alcuni strateghi hanno avvertito di un potenziale "rapporto di sicurezza degli Stati Uniti Liz Truss" se i timori di dominanza fiscale aumentano vertiginosamente.

Con i negoziati commerciali al centro della scena per ora, la prossima attenzione politica potrebbe spostarsi verso i tagli alle imposte sulle società e la deregolamentazione, un segno distintivo del primo mandato di Trump. Un tale cambiamento di tendenza sarebbe probabilmente di supporto per le aziende incentrate sugli Stati Uniti, le small cap e settori come l'energia, la finanza e le big tech, che storicamente beneficiano di una regolamentazione più allentata e di un miglioramento dei margini al netto delle imposte.

Per ora, il mercato statunitense rimane il chiaro leader globale, sostenuto da un forte slancio degli utili, dalla resilienza macro e dall'entusiasmo guidato dall'intelligenza artificiale. Il rally si è allargato oltre la tecnologia, ma non in modo uniforme. Con le decisioni politiche critiche, i risultati degli utili e i dati economici che arriveranno al culmine a luglio, questo mese potrebbe benissimo decidere se il rally si svilupperà ulteriormente o inizierà a incrinarsi.

Rimanere diversificati tra ciclici di qualità, infrastrutture di intelligenza artificiale e settori che beneficiano della disinflazione e della debolezza del dollaro potrebbe essere potenzialmente uno degli approcci più equilibrati per gli investitori che affrontano questa estate ad alto rischio.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy