Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

PayPal pubblica i risultati del primo trimestre il 5 maggio 2026, prima dell’apertura del mercato USA. Per i trader di opzioni, il contesto è interessante: il titolo quota intorno a 50 USD, il grafico tenta di stabilizzarsi dopo un lungo calo e il mercato delle opzioni prezza un movimento significativo.

Questo articolo non è una previsione né una raccomandazione. È un caso di studio educativo basato sui prezzi delle opzioni osservati il 29 aprile 2026, quando PYPL scambiava intorno a 50 USD. Prezzi, volatilità implicita, spread denaro‑lettera e profili rischio/rendimento probabilmente differiranno al momento della lettura, soprattutto se l’articolo viene consultato il 4 maggio, il giorno precedente alla pubblicazione degli utili.

PayPal resta sotto le medie mobili di lungo periodo, mentre il grafico giornaliero evidenzia un tentativo di recupero in area 50 USD in vista degli utili. Fonte: SaxoTrader

La prima scadenza settimanale successiva agli utili, l’8 maggio, offre la lettura più “pulita” del movimento atteso dal mercato sull’evento. Negli esempi riportati utilizziamo invece la scadenza del 15 maggio 2026.

La scelta è deliberata: la scadenza del 15 maggio concede più tempo alle operazioni, maggiore flessibilità nella selezione degli strike e premi più utilizzabili. Il compromesso è che il movimento implicito al 15 maggio riflette l’evento utili più alcuni giorni di contrattazione successivi. Non va quindi interpretato come un movimento “puro” di un solo giorno.

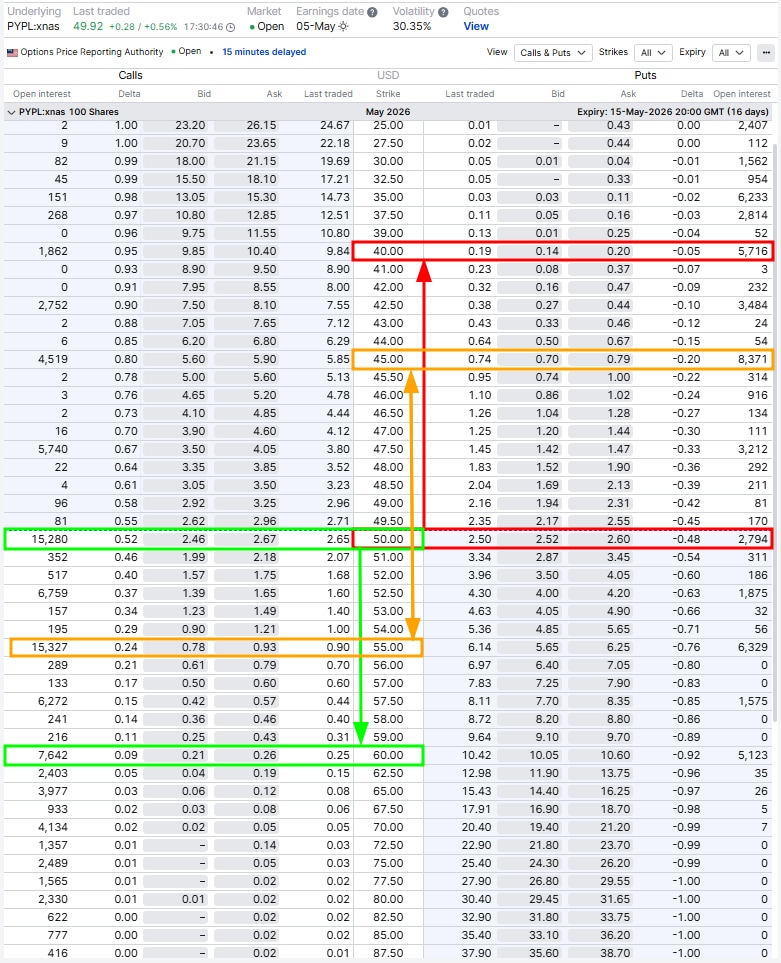

Per gli esempi, gli strike rilevanti sono 40, 45, 50, 55 e 60 USD.

Un modo semplice per stimare il movimento atteso dal mercato è sommare il prezzo della call at‑the‑money e della put at‑the‑money sulla scadenza scelta. Non è una previsione né una garanzia, ma una stima implicita basata su quanto i trader sono disposti a pagare per l’esposizione al rialzo e al ribasso. Con PYPL vicino a 50 USD, la somma della call 50 USD e della put 50 USD con scadenza 15 maggio fornisce un’indicazione approssimativa del movimento che il mercato prezza entro tale data. Questo intervallo atteso spiega la selezione degli strike negli esempi: 45 e 55 USD intorno al range centrale, 40 e 60 USD a delimitare scenari di rischio più ampi per gli spread.

Intorno agli utili, la domanda chiave non riguarda solo la direzione, ma se il movimento realizzato sarà più ampio, più contenuto o più direzionale rispetto a quanto il mercato delle opzioni prezza già.

Le strategie long in opzioni richiedono un movimento sufficiente a compensare il calo della volatilità implicita post‑evento (IV crush). Le strategie short premio beneficiano di quel calo, ma soffrono se il titolo apre in gap oltre il range atteso. Gli spread a rischio definito rendono questo compromesso più trasparente.

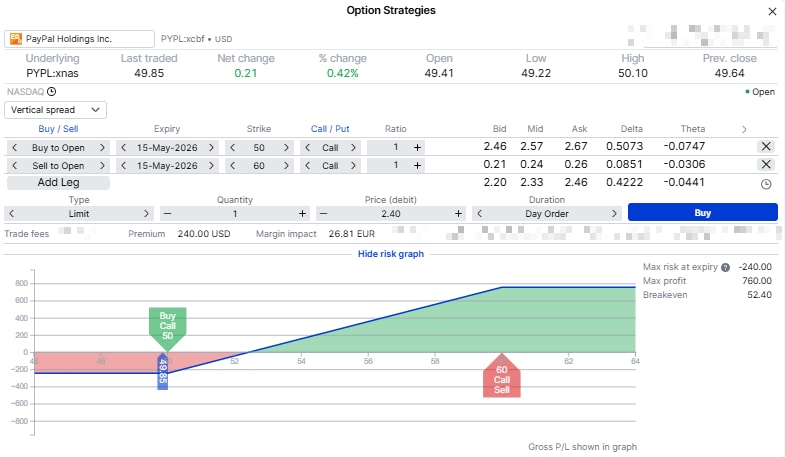

Esempio con scadenza 15 maggio 2026:

Esempio di bull call spread: long call 50 USD e short call 60 USD, scadenza 15 maggio 2026, per un addebito indicativo di circa 2,40 USD per azione. Fonte: SaxoTrader

La call acquistata fornisce esposizione al rialzo, mentre la call venduta riduce il costo iniziale ma limita il profitto oltre 60 USD. La struttura è adatta quando si prevede un rialzo, ma non illimitato.

Il rischio è lineare: se PayPal resta sotto il punto di pareggio, lo spread genera una perdita. Se a scadenza il titolo si trova sotto 50 USD, la struttura può scadere senza valore.

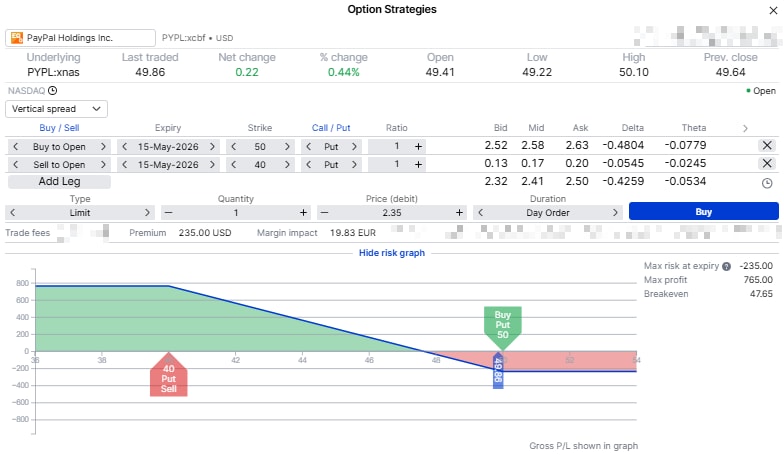

Esempio con scadenza 15 maggio 2026:

Esempio di bear put spread: long put 50 USD e short put 40 USD, scadenza 15 maggio 2026, per un addebito indicativo di circa 2,35 USD per azione. Fonte: SaxoTrader

La put acquistata beneficia di un calo del titolo. La put venduta riduce il costo, ma limita i profitti sotto 40 USD. Intorno agli utili può risultare sensata, poiché le opzioni long tendono a essere costose prima dell’evento e perdono valore di volatilità implicita dopo.

Il rischio principale è una reazione piatta o positiva: se PayPal sale o non scende a sufficienza, lo spread può perdere gran parte o tutto il premio pagato.

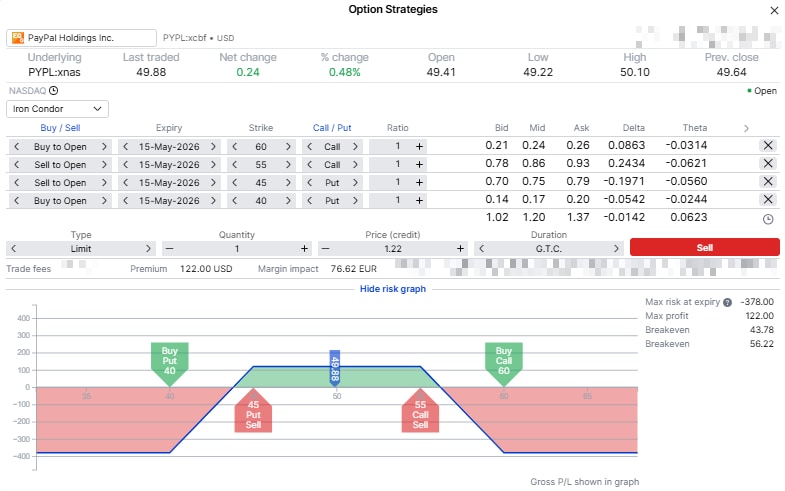

Esempio con scadenza 15 maggio 2026:

Esempio di iron condor: short put 45 USD e short call 55 USD, protetti da put 40 USD e call 60 USD, scadenza 15 maggio 2026, per un credito indicativo di circa 1,22 USD per azione. Fonte: SaxoTrader

La strategia beneficia se il titolo resta all’interno degli strike venduti e se la volatilità implicita si riduce dopo gli utili. Non è una strategia “sicura”: è un trade di intervallo a rischio definito.

Il rischio principale è un movimento più ampio del previsto. Se PayPal apre in gap sotto 45 USD o sopra 55 USD, uno dei due lati della struttura può entrare rapidamente in difficoltà. La perdita massima è limitata, ma superiore al profitto massimo.

| Strategia | Vista di mercato | Vantaggio principale | Rischio principale |

|---|---|---|---|

| Bull call spread | Moderatamente rialzista | Esposizione al rialzo a rischio definito | Il titolo non sale a sufficienza |

| Bear put spread | Moderatamente ribassista | Esposizione al ribasso a rischio definito | Il titolo non scende a sufficienza |

| Iron condor | In intervallo | Beneficia del tempo e dell’IV crush | Un movimento ampio rompe uno dei lati |

L’obiettivo non è individuare la strategia “perfetta”, ma allineare la struttura alla propria tesi.

Chi si attende un movimento direzionale dovrebbe evitare di vendere un intervallo ristretto. Chi giudica eccessivo il movimento implicito deve considerare che un gap sugli utili può travolgere una strategia short premio. Chi acquista opzioni deve ricordare che avere ragione sulla direzione può non bastare se il movimento realizzato è troppo contenuto.

Gli utili del 5 maggio di PayPal rappresentano un buon caso di studio sull’uso delle opzioni: il titolo è vicino a 50 USD e la catena del 15 maggio offre strike chiari per strutture a rischio definito.

Il bull call spread esprime una view positiva. Il bear put spread esprime una view negativa. L’iron condor esprime l’idea che il mercato stia prezzando troppo movimento.

Partire dalla tesi e poi scegliere la struttura. Intorno agli utili, invertire questo ordine è spesso l’inizio delle lezioni più costose.

| Articoli correlati |

|---|

| IV crush spiegato: cosa cambia davvero per chi opera in opzioni | 9 aprile 2026 Negoziare gli utili con rischio definito | 31 marzo 2026 Trimestrali ArcelorMittal: cosa insegna ai trader un movimento del 10% sulle opzioni | 28 aprile 2026 ASML, anteprima trimestrale: come leggere la situazione attuale | 10 aprile 2026 |

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy