ASML, anteprima trimestrale: come leggere la situazione attuale

ASML pubblicherà i risultati trimestrali il 15 aprile. La domanda chiave, però, non riguarda solo la direzione del titolo, ma se il movimento effettivo sarà più ampio o più contenuto rispetto a quanto il mercato delle opzioni sta già scontando nei prezzi.

Il gruppo olandese si presenta all’appuntamento con la trimestrale in qualità di snodo centrale dell’ecosistema dei semiconduttori: le sue comunicazioni hanno spesso un impatto che va oltre il singolo titolo, contribuendo a orientare il sentiment sull’intero settore. Storicamente, tuttavia, la reazione del mercato non è determinata esclusivamente dai numeri di bilancio, quanto piuttosto dalla guidance, dalla dinamica degli ordini e dal tono del management, elementi chiave nel riprezzamento delle aspettative degli investitori.

ASML rimane inserita in un solido trend rialzista di lungo periodo, con una fase di consolidamento in prossimità dei massimi alla vigilia della pubblicazione dei risultati trimestrali. Fonte: SaxoTrader

Cosa stanno prezzando le opzioni

Il mercato delle opzioni fornisce un’indicazione utile sulla dimensione del movimento atteso in occasione della pubblicazione dei risultati. Un modo semplice per stimarlo consiste nell'osservare i prezzi delle opzioni call e put at-the-money (ATM) sulla scadenza immediatamente successiva alla trimestrale e considerare la somma:

- la call incorpora il rischio di un movimento al rialzo,

- la put incorpora il rischio di un movimento al ribasso,

- la loro somma approssima il movimento implicito, indipendentemente dalla direzione.

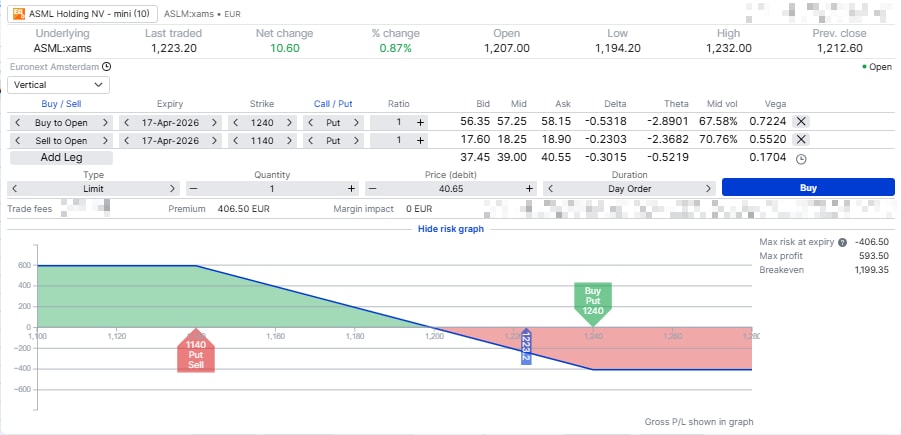

Sulla scadenza del 17 aprile:

- Call ATM ≈ 43

- Put ATM ≈ 44

- Movimento implicito ≈ 87–97 punti (~8%)

Con il titolo ASML scambiato intorno a 1.220–1.230, il mercato delle opzioni sta quindi prezzando un intervallo indicativo che va approssimativamente

da 1.130 al ribasso a 1.320 al rialzo.

Si tratta non di una previsione, ma di una misura del livello di incertezza che il mercato è disposto a incorporare nei prezzi in vista dell’evento.

Le opzioni in scadenza immediatamente successiva alla pubblicazione dei risultati mostrano premi elevati: la combinazione di call e put at‑the‑money implica un movimento atteso nell’ordine di ±90–100 punti. Fonte: SaxoTrader

Mini–opzioni: cosa cambia davvero

Gli esempi che seguono fanno riferimento alle mini‑opzioni, strumenti per i quali ciascun contratto rappresenta 10 azioni sottostanti, rispetto alle 100 azioni delle opzioni standard.

Ne consegue che:

- un prezzo di 28,0 equivale a 280 EUR per contratto

- tutti gli esempi di P/L sono per singolo contratto

Il capitale richiesto è quindi inferiore in termini assoluti, ma il profilo di rischio/rendimento rimane invariato, semplicemente scalato. In altre parole, le mini‑opzioni rendono l’operatività più accessibile dal punto di vista dimensionale, ma non riducono il rischio intrinseco della strategia.

Scenari, non previsioni

Prima di entrare nel merito delle strategie, è utile inquadrare i possibili scenari che il mercato potrebbe trovarsi a valutare dopo la pubblicazione dei risultati:

Le strutture operative illustrate di seguito non costituiscono raccomandazioni di investimento, ma esempi a finalità didattica, pensati per mostrare come differenti view possano essere tradotte in strategie in opzioni in prossimità di un evento sugli utili.

Nota Importante: tutti gli esempi indicati nell’articolo sono forniti esclusivamente a scopo illustrativo e informativo e non vanno intesi come raccomandazioni di strumenti o strategie o come sollecitazioni all'investimento. Sono stati pensati per aiutarvi a dare forma al vostro processo di pensiero e non devono essere replicati o implementati senza un'attenta considerazione. Ogni investitore o trader deve condurre la propria analisi e prendere in considerazione la propria situazione finanziaria, la propria tolleranza al rischio e i propri obiettivi di investimento prima di prendere qualsiasi decisione. Ricordati che investire nel mercato comporta dei rischi ed è fondamentale prendere decisioni informate.

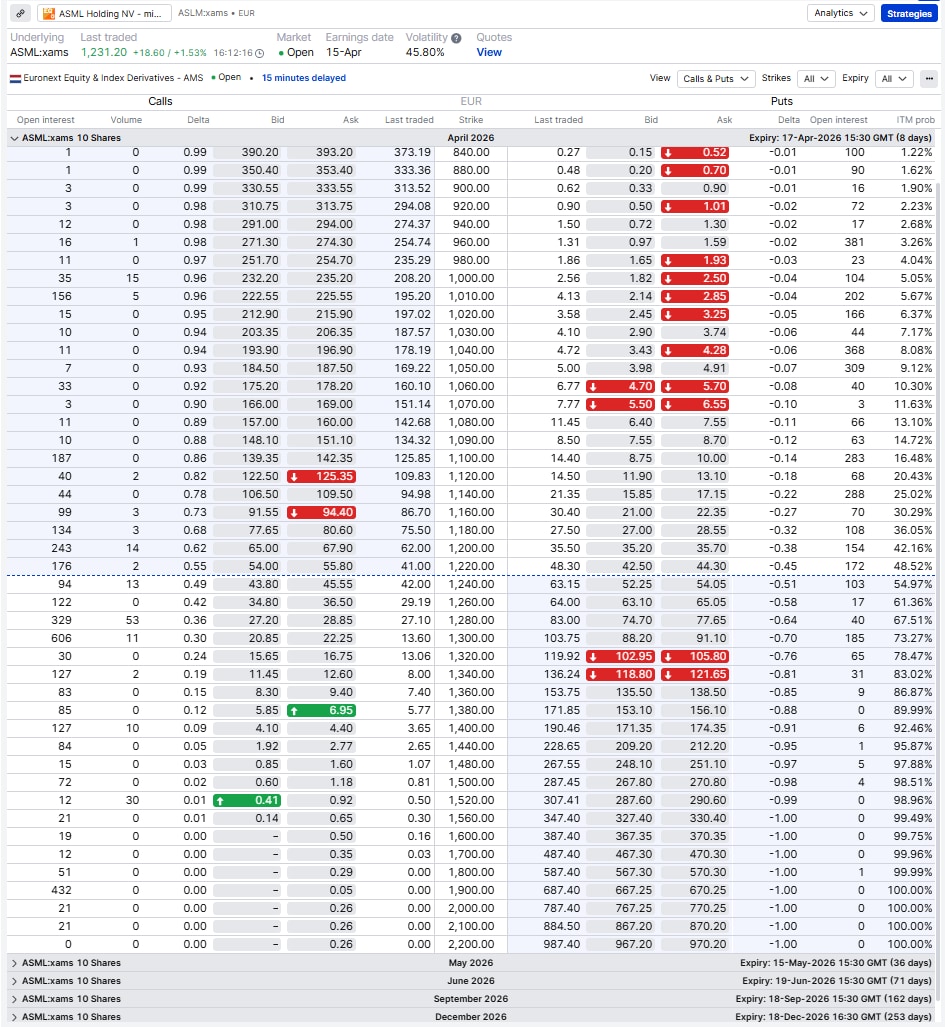

View rialzista: bull call spread (1240/1320)

Il bull call spread combina l’acquisto di una call con la vendita di una call a strike più alto.

Il bull call spread consente un’esposizione rialzista con rischio massimo definito, a un costo inferiore rispetto all’acquisto di una call secca, a fronte di un profitto potenziale limitato oltre lo strike della call venduta. Fonte: SaxoTrader

- Buy 1240 call / Sell 1320 call

- Costo iniziale: ~28 punti ≈ 280 EUR

- Perdita massima: 280 EUR

- Profitto massimo: ~520 EUR

- Break-even: ~1.268

Logica della struttura

La call acquistata guadagna valore con il rialzo del titolo; la call venduta contribuisce a finanziare il trade, ma limita il potenziale profitto oltre l'area 1.320. Affinché la strategia entri in area di profitto, il rialzo deve essere sufficiente a superare il livello di break-even.

Perché considerarla in questo momento

La struttura consente di esprimere una view rialzista controllata, riconoscendo che il movimento post‑trimestrale dovrà essere coerente con il move implicito già prezzato dal mercato delle opzioni.

Rischio chiave

È possibile indovinare la direzione del movimento ma ottenere comunque un risultato negativo nel caso in cui il rialzo del titolo si riveli inferiore a quanto richiesto dal break-even.

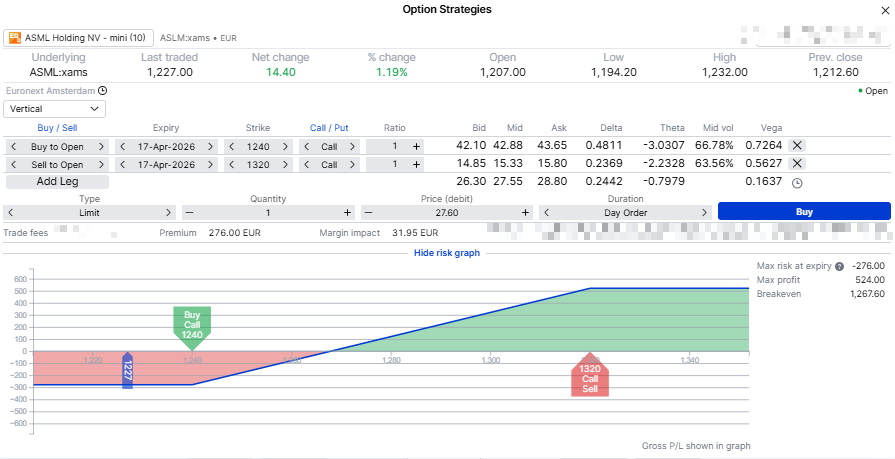

View neutrale: iron condor (1100/1140/1320/1360)

L’iron condor combina uno spread put a credito sotto il prezzo corrente e uno spread call a credito sopra.

L’iron condor è una strategia che punta all’incasso del premio qualora il titolo rimanga all’interno di un range predefinito, con rischio massimo limitato grazie alle gambe protettive. Fonte: SaxoTrader

- Sell 1140 put / Buy 1100 put

- Sell 1320 call / Buy 1360 call

- Credito iniziale: ~13,5 punti ≈ 135 EUR incassati

- Perdita massima: ~265 EUR

- Range di break-even: ~1.126–1.334

Logica della struttura

La strategia incassa un premio vendendo volatilità implicita. Dopo la pubblicazione dei risultati, l’IV tende spesso a contrarsi (IV crush), riducendo il valore delle opzioni. Se ASML rimane all’interno del corridoio definito dagli strike venduti, la struttura beneficia sia del decadimento temporale sia della compressione della volatilità.

Collegamento con il movimento implicito

Gli strike sono posizionati in prossimità o leggermente oltre il range implicito prezzato dal mercato (~1.130–1.320). Se il movimento effettivo post‑trimestrale risulta inferiore a quello atteso, la strategia tende a essere favorita. Al contrario, un’oscillazione che superi il corridoio porta la struttura a entrare in area di perdita.

Rischio chiave

La strategia presuppone che il mercato stia sovrastimando l’ampiezza del movimento. Un’uscita fortemente direzionale oltre gli strike venduti può erodere rapidamente il premio incassato, pur con una perdita massima predeterminata grazie alle opzioni acquistate.

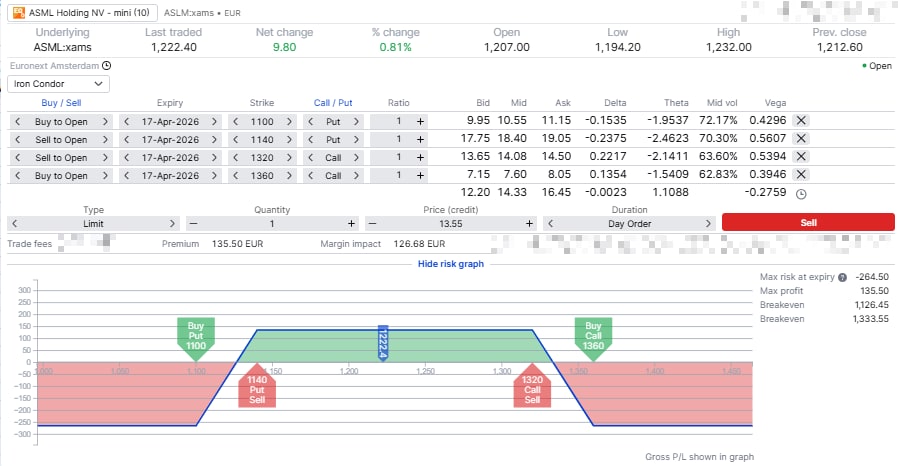

View ribassista: bear put spread (1240/1140)

Il bear put spread prevede l’acquisto di una put e la vendita di una put a strike inferiore.

Il bear put spread offre un’esposizione al ribasso con perdita limitata, ma richiede un calo sufficientemente ampio del titolo affinché il movimento compensi il premio pagato. Fonte: SaxoTrader

- Buy 1240 put / Sell 1140 put

- Costo iniziale: ~40 punti ≈ 400 EUR

- Perdita massima: ~400 EUR

- Profitto massimo: ~600 EUR

- Break-even: ~1.200

Logica della struttura

La put acquistata aumenta di valore in caso di ribasso del sottostante. La vendita della put a strike inferiore riduce l’esborso iniziale, ma limita il payoff massimo oltre area 1.140. Il livello di break-even rappresenta il punto al di sotto del quale la strategia inizia a generare un risultato positivo a scadenza.

Perché considerarla qui

La struttura permette di esprimere una view negativa su ASML in vista della trimestrale, con una perdita massima definita e senza esporsi ai rischi tipici della vendita di opzioni naked.

Rischio chiave

Se il ribasso del titolo risulta modesto o il prezzo rimane laterale, il premio pagato può erodersi parzialmente o integralmente, nonostante la direzione sia corretta.

Dopo i risultati: la gestione conta quanto l’ingresso

Il lavoro sull’operazione non si esaurisce con la pubblicazione della trimestrale. Spesso è proprio nella fase post trimestrale che maturano le decisioni più rilevanti in termini di gestione del rischio e del risultato finale.

Alcuni accorgimenti operativi utili:

- monetizzare se il movimento si realizza subito: se il titolo si muove rapidamente nella direzione attesa, può essere opportuno chiudere integralmente o parzialmente la posizione, piuttosto che attendere la scadenza

- attenzione ai rimbalzi: le reazioni iniziali ai risultati possono invertirsi nel giro di poche ore o giorni, soprattutto quando l’opening move è stato particolarmente estremo

- L’IV crush è rapido: dopo la pubblicazione dei risultati, la volatilità implicita tende a ridursi bruscamente, erodendo il valore delle opzioni anche in presenza di una direzione corretta

- Definire il piano di uscita ex ante: è utile stabilire in anticipo se l’obiettivo è mantenere la posizione fino a scadenza o chiuderla al raggiungimento di specifici livelli di prezzo o di profitto

- Target di profitto parziale: molti trader preferiscono monetizzare intorno al 50% del profitto massimo teorico sulle strutture a debito o a credito, riducendo l’esposizione a inversioni improvvise e al decadimento temporale.

Perché i trade sugli utili sono complessi

Anche quando la direzione viene interpretata correttamente, un’operazione costruita in occasione delle trimestrali può risultare deludente. Il motivo è che il prezzo delle opzioni incorpora simultaneamente più variabili, tra cui:

- la dimensione del movimento atteso,

- la finestra temporale in cui ci si aspetta il movimento,

- il livello di volatilità implicita.

Dopo la trimestrale, tipicamente:

- il movimento può essere inferiore a quello prezzato,

- l’IV cala (IV crush),

- il time decay accelera.

Di conseguenza, avere ragione sulla direzione non è sufficiente: nei trade sugli utili diventano determinanti anche tempistica e ampiezza del movimento, oltre alla struttura utilizzata per esprimere la view.

Checklist prima di aprire un trade sugli utili

Prima di entrare in posizione, può essere utile porsi alcune domande chiave:

- Che movimento è già prezzato? In questo caso il mercato sconta un movimento di circa ±100 punti: ti aspetti un’oscillazione più ampia, più contenuta o allineata a queste aspettative?

- La struttura scelta è coerente con la tua view? Stai puntando su un movimento marcato (spread direzionali) oppure su una reazione limitata (iron condor o strutture neutre)?

- La scadenza è allineata al tuo orizzonte? Qui vengono utilizzate scadenze immediatamente successive alla trimestrale; se la view è di medio periodo, può avere senso valutare scadenze più lunghe.

- Qual è la perdita massima in termini monetari? Sei a tuo agio con la possibilità di perdere interamente l’importo investito in caso di scenario avverso?

- La size è coerente con il portafoglio complessivo? I trade sugli utili dovrebbero avere una natura tattica e contenuta, evitando di diventare posizioni dominanti.

- Qual è il tuo piano di uscita? Hai definito in anticipo se chiuderai la posizione a un certo livello di profitto (ad esempio intorno al 50% del guadagno massimo teorico) oppure se intendi mantenerla fino a scadenza?

Conclusione

Affrontare i risultati di ASML come una semplice scommessa direzionale sul titolo rischia di essere riduttivo. Un approccio più solido e consapevole passa invece da alcuni passaggi chiave:

- definire scenari plausibili,

- capire cosa il mercato sta già prezzando tramite le opzioni,

- selezionare strutture coerenti con la propria view, con rischio chiaramente delimitato.

In prossimità delle trimestrali, ampiezza e tempistica del movimento contano spesso più della direzione in sé. Le opzioni, se utilizzate con disciplina, permettono di tradurre questa complessità in un’operatività strutturata e controllata.

FAQ

Perché usare call + put ATM per stimare il movimento?

Perché rappresentano una stima rapida del prezzo di uno straddle at‑the‑money. La call incorpora il rischio di un movimento al rialzo, la put quello di un movimento al ribasso. La loro somma fornisce un’indicazione del movimento implicito che il mercato sta prezzando intorno all’evento. Non si tratta di una previsione, ma di un benchmark utile per contestualizzare le aspettative.

Come impatta l’IV crush le diverse strategie?

- Spread a debito (call/put spread): l’IV crush penalizza l’opzione lunga, ma la gamba corta attenua l’effetto. Serve comunque un movimento sufficiente.

- Iron condor (a credito): l’IV crush è positivo, perché riduce il valore delle opzioni vendute. Il rischio è un movimento ampio oltre il range definito.

Come scegliere gli strike rispetto al movimento implicito?

- Spread direzionali: posiziona il break-even all’interno del range implicito, così da non dipendere da scenari estremi.

- Condor di range: posiziona gli strike corti intorno o appena oltre il range implicito per esprimere l’idea “il movimento sarà più contenuto di quanto prezzato”.

Perché includere una gamba corta negli spread?

Per ridurre il costo (nelle strutture a debito) o aumentare il credito (nelle strutture a credito) e, al contempo, definire il rischio massimo. La contropartita è che il profitto è cappato allo strike dell’opzione venduta.

Meglio tenere fino a scadenza o chiudere prima?

Attorno agli utili molti preferiscono chiudere anticipatamente se il trade lavora subito a favore (es. a ~50% del profitto massimo), riducendo l’esposizione a inversioni e time decay.

C’è rischio di assegnazione?

Sì, per le opzioni short, soprattutto se finiscono in-the-money vicino alla scadenza. Va monitorata la posizione e la liquidità sul sottostante. Le modalità dipendono da mercato e specifiche del contratto.

Perché sono importanti gli spread denaro/lettera?

Le opzioni di brevissimo termine, specie su eventi come gli utili, possono avere spread ampi. Il prezzo di esecuzione effettivo (non il midpoint teorico) incide in modo significativo sul P/L. Meglio usare ordini limite e avere aspettative realistiche sull’esecuzione.