Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Riassunto: il nostro outlook per il Q2 sostiene che gli investitori debbano smettere di ragionare in termini binari. L’AI resta un potente tema di lungo periodo, ma geopolitica, dislocazioni energetiche e tensioni nelle catene di fornitura stanno rendendo i mercati più selettivi e meno indulgenti. Il messaggio chiave è mantenere l’esposizione alla crescita strutturale riducendo al contempo il rischio di concentrazione, rafforzando la resilienza attraverso una diversificazione più ampia, asset reali, reddito di qualità e settori legati a energia, infrastrutture e sicurezza.

I mercati entrano nel Q2 con due forze che agiscono in direzioni diverse ma simultanee. Da un lato, il conflitto in Iran rappresenta lo shock macro che domina il flusso di notizie e condiziona il sentiment. Dall’altro, l’AI resta il trend strutturale che orienta capex, scelte di policy e leadership di mercato nel lungo periodo. Per gli investitori, la sfida non è scegliere tra le due, ma capire come posizionarsi per entrambe. Lo shock geopolitico va ben oltre il petrolio. Una disruption energetica prolungata può influenzare le aspettative di inflazione, i rendimenti obbligazionari, i percorsi attesi dei tassi e, più in generale, l’appetito per il rischio. In parallelo, l’AI continua a essere uno dei cicli di investimento chiave di questo decennio, ma non è più affrontata con convinzione “cieca”. Il tema resta sostenuto da politiche pubbliche, grandi piani di spesa e obiettivi di competitività nazionale; tuttavia, uno shock energetico duraturo renderebbe il percorso più irregolare, aumentando i costi operativi, irrigidendo le condizioni finanziarie e spingendo il mercato a porsi domande più severe su monetizzazione, solidità di bilancio e quantità di capex realmente difendibile in uno scenario di crescita più debole. In altre parole, lo shock geopolitico difficilmente fermerà il build‑out dell’AI, ma può renderlo più sensibile ai costi energetici, più selettivo e meno indulgente verso quelle aree del tema che dipendono maggiormente da capitale a basso costo e promesse di lungo periodo. Questo è il vero compito per gli investitori nel Q2: restare esposti alla crescita strutturale, riducendo al contempo la dipendenza da un singolo esito macro.

Per chi investe con un orizzonte di lungo periodo, la prima regola resta quella di non farsi travolgere dal panico. Gli shock geopolitici raramente giustificano l’abbandono di un piano ben costruito e il costo di uscire dal mercato può essere elevato. È però essenziale verificare se il portafoglio, nel tempo, sia scivolato verso forme di concentrazione non immediatamente evidenti. Questo aspetto è centrale oggi perché molti portafogli appaiono diversificati sulla carta, ma lo sono molto meno nella realtà. Spesso presentano una forte concentrazione su un ristretto gruppo di vincitori dell’AI, un’eccessiva esposizione a una singola area geografica e un ricorso quasi esclusivo alle obbligazioni come fonte di protezione. In un contesto di inflazione e tassi volatili, i bond restano un elemento chiave per sicurezza e reddito, ma da soli potrebbero non essere sufficienti. Diventa quindi importante assicurarsi che il portafoglio non faccia affidamento su un’unica forma di “paracadute”. La risposta più utile per gli investitori non è reagire a ogni notizia sul conflitto, ma chiedersi se la diversificazione stia ancora funzionando. Nel lungo periodo, alcune domande chiave per valutare la struttura del portafoglio sono:

Se la risposta a molte di queste domande è negativa, emerge l’indicazione che la struttura del portafoglio potrebbe beneficiare di un ribilanciamento.

Il conflitto in Iran colpisce i mercati innanzitutto attraverso l’energia, ma i suoi effetti non si esauriscono nel prezzo del greggio. Disruption sulle rotte marittime, aumento dei costi assicurativi, deviazioni logistiche e tensioni sugli input intermedi fanno sì che lo shock assuma progressivamente la forma di uno shock alle catene di fornitura e ai costi, con implicazioni dirette su margini, tempi di consegna e dinamica inflazionistica complessiva. Per gli investitori, questo amplia la chiave di lettura del rischio:

Questa estensione ha implicazioni dirette sulla strategia di portafoglio.

Il modo più utile per interpretare il conflitto è considerarlo attraverso tre scenari, utilizzandoli come test di resilienza del portafoglio.

Una de‑escalation consentirebbe ai mercati di passare da una postura prevalentemente difensiva a una maggiore ampiezza. Con la riduzione del premio di rischio sul petrolio, il raffreddamento dei timori sulla crescita, il venir meno delle pressioni inflazionistiche e il graduale rientro delle disruption logistiche, l’azionario in senso ampio potrebbe ritrovare margine di manovra. In questo contesto, il posizionamento tende a favorire:

Uno scenario di disruption prolungata risulta più complesso, perché mantiene elevati contemporaneamente i costi di energia, trasporto e input. I mercati si confrontano così con crescita più debole, inflazione più persistente e maggiore volatilità sui tassi. In questo caso, il posizionamento dovrebbe puntare a un maggiore equilibrio:

Nello scenario di coda, l’attenzione del mercato si sposta dalla ricerca di opportunità alla protezione della resilienza. In questo contesto, il petrolio entrerebbe verosimilmente in una zona “critica” sia per la crescita sia per l’inflazione, riportando in primo piano il rischio di stagflazione. Analisi di Bloomberg Intelligence indicano che storicamente livelli del petrolio superiori ai 100 USD rappresentano una soglia problematica per l’azionario, con la redditività dell’S&P 500 che tende a deteriorarsi quando i costi energetici iniziano a comprimere i margini. In tale scenario, il posizionamento dovrebbe concentrarsi su:

Se l’Iran rappresenta lo shock macro, l’AI resta il trend strutturale. Questo non implica però che il mercato guardi oggi a ogni segmento del tema con la stessa fiducia. Ciò che è cambiato nel Q1 non è l’AI come driver di lungo periodo, ma la disponibilità degli investitori a finanziarne lo sviluppo senza porsi domande. La fase “facile” del trade è alle spalle. L’attenzione si sposta ora su valutazioni, capacità di trasformare la crescita in utili, solidità dei vantaggi competitivi, intensità energetica dei modelli di business e sul modo in cui l’AI rafforza alcuni segmenti del software, mentre ne mette in discussione altri. In parallelo, il mercato solleva una domanda cruciale: se energia cara e condizioni finanziarie restrittive dovessero persistere, quali parti del build‑out AI continueranno a essere finanziate e quali diventeranno più facilmente rinviabili, ridimensionabili o contestabili? Per questo motivo, la distinzione rilevante non è più semplicemente tra “vincitori” e “perdenti” dell’AI, ma tra:

Per gli investitori di lungo periodo, una strategia più robusta consiste nel ridurre la concentrazione estrema e costruire un’esposizione più articolata lungo la catena del valore dell’AI, riconoscendo che non tutti i segmenti meritano lo stesso grado di convinzione.

In pratica, questo significa guardare oltre i soliti nomi e considerare aree come:

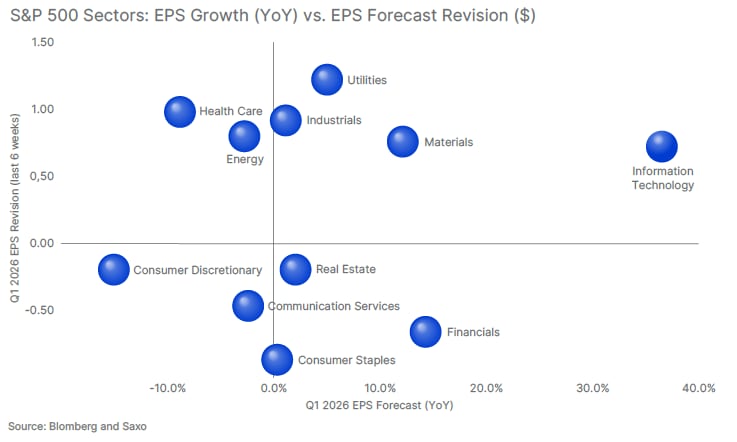

Le prospettive sugli utili restano nel complesso favorevoli al tema AI. La crescita dell’EPS dell’S&P 500 è attesa in miglioramento nel Q2 e la tecnologia continua a rappresentare uno dei principali motori degli utili, con revisioni che hanno mostrato una tenuta migliore rispetto ad altri settori. Tuttavia, aspettative solide a livello aggregato non eliminano il rischio che alcune parti del tema risultino sovraffollate, sopravvalutate o più esposte agli shock su energia e funding rispetto a quanto il mercato scontasse solo un trimestre fa. Il messaggio è quindi duplice: il motore degli utili legato all’AI resta intatto, ma la leadership è sufficientemente concentrata e la convinzione sufficientemente fragile da mantenere elevato il rischio di concentrazione.

L’esposizione all’AI continua a essere rilevante, ma diventa sempre più importante estenderla lungo l’intera catena del valore, andando oltre i vincitori più evidenti verso segmenti come semiconduttori, energia, infrastrutture di rete, automazione e infrastrutture digitali sicure. All’interno del tema, la selettività è cruciale: il mercato privilegia sempre di più modelli di business supportati da flussi di cassa più visibili, bilanci solidi e percorsi di monetizzazione credibili. In parallelo, ridurre il rischio di concentrazione resta essenziale. Mantenere esposizione all’AI non significa lasciare che l’intera tesi di crescita dipenda da un numero ristretto di mega‑cap o dall’assunto che ogni investimento in capex legato all’AI sia automaticamente intoccabile.

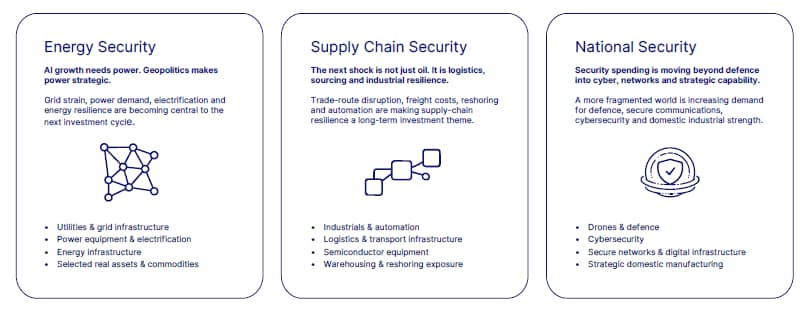

L’AI è un tema ad alta intensità energetica e la geopolitica sta rendendo l’energia sempre più strategica. Questo incrocio sta riportando attenzione su quegli asset che costituiscono la base fisica del buildout tecnologico e della sicurezza energetica. Il tema si esprime in particolare attraverso:

In questo ambito, il posizionamento significa partecipare al buildout fisico che sostiene sia la domanda legata all’AI sia un contesto globale sempre più attento alla sicurezza dell’approvvigionamento energetico.

Lo shock iraniano ricorda quanto rapidamente logistica, trasporto marittimo, approvvigionamenti e input intermedi possano trasformarsi in temi di mercato. Allo stesso tempo, AI e politiche industriali stanno spingendo Paesi e aziende a rendere le catene di fornitura più corte, più diversificate e più resilienti. Questo tema si declina soprattutto in:

Qui il posizionamento privilegia aziende esposte a resilienza, localizzazione ed efficienza operativa, più che alla semplice crescita dei volumi globali.

La crescente frammentazione geopolitica non sta alimentando solo la spesa per la difesa tradizionale. Sta anche rafforzando la domanda di cybersecurity, comunicazioni sicure, tecnologie strategiche e capacità industriale domestica, allargando il perimetro della sicurezza nazionale.

Questo tema si riflette in particolare su:

In questo contesto, il posizionamento implica riconoscere che la spesa per la sicurezza nazionale si estende ormai ben oltre la difesa “hard”, sovrapponendosi sempre più a tecnologia, infrastrutture e policy industriali.

È anche per questo che i real asset meritano uno spazio crescente all’interno dei portafogli. Non rappresentano più soltanto una copertura contro gli shock geopolitici, ma diventano una componente strutturale della risposta a un mondo più energivoro, più vincolato dal lato dell’offerta e più attento ai temi di sicurezza. Dal punto di vista strategico, i real asset possono svolgere due funzioni complementari:

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy