Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Riassunto: un sell-off notturno guidato dal settore tecnologico ha riportato un po' di volatilità sui mercati dopo un periodo di relativa calma: un segnale di attenzione, ma non necessariamente un cambio di regime. Nonostante ciò, le coperture tramite opzioni su indici restano ancora convenienti in termini storici. In questo articolo analizziamo quattro strategie di copertura su un portafoglio azionario diversificato utilizzando le opzioni sull'SPX (dati al 16 luglio): put protettiva, collar, collar con spread di put e tail overlay. L'obiettivo è confrontarne in modo concreto costi e livello di protezione, evidenziando il compromesso tra spesa sostenuta e copertura ottenuta.

Questo articolo è stato elaborato il 16 luglio 2026, con l'S&P 500 intorno a 7.560 punti, circa lo 0,7% al di sotto del massimo di chiusura del 2 giugno pari a 7.620,90 punti, e con il VIX vicino a quota 16, nella parte bassa del proprio intervallo storico pluriennale (Fonte: dati di mercato, Cboe). Nella notte tra il 16 e il 17 luglio questa apparente calma si è incrinata: un sell-off guidato dal settore tecnologico ha spinto il VIX di oltre un punto, fino a circa 16,73, mentre i future sul Nasdaq 100 arretravano di circa l'1,5% e la debolezza si estendeva anche ai mercati asiatici (Fonte: dati di mercato, Cboe; future su indici, prima mattina del 17 luglio 2026). A nostro avviso, il movimento rappresenta più un utile promemoria che un vero cambio di regime. Ed è proprio questo il punto centrale dell'articolo. Le performance passate non sono indicative di risultati futuri.

Vale la pena soffermarsi su questo aspetto. Molti investitori iniziano a preoccuparsi della protezione dai ribassi solo dopo uno shock di mercato, quando la volatilità implicita è già salita e il costo delle put è aumentato in modo significativo. Un rialzo del VIX di un punto fino all'area dei 16 rappresenta una versione in scala ridotta dello stesso meccanismo. Eppure, un VIX in area 16 resta contenuto rispetto agli standard storici. La protezione è diventata leggermente più costosa rispetto al giorno precedente, ma rimane lontana dall'essere cara. Acquistare copertura quando il suo costo è ancora contenuto e il bisogno sembra distante è, a nostro avviso, l'approccio più disciplinato, anche se spesso meno intuitivo. Le opzioni comportano un rischio elevato di perdita rapida e non sono adatte a tutti gli investitori.

Questo articolo non rappresenta un invito a coprirsi. Per chi detiene un portafoglio azionario ampiamente diversificato, la domanda rilevante è piuttosto se il costo della protezione sia coerente con il proprio profilo di rischio e con il proprio orizzonte temporale e, in caso affermativo, quale struttura sia più adatta. Le quattro strategie illustrate di seguito rappresentano risposte diverse allo stesso compromesso.

Una copertura funziona solo se è proporzionata a ciò che protegge. Il punto di partenza è il beta‑weighting: esprimere l'intero portafoglio come un'esposizione equivalente a un indice. Un portafoglio che si muove circa uno‑a‑uno con l'S&P 500 ha un beta vicino a 1,0, quindi il suo nozionale equivalente è prossimo al valore di mercato.

Esempio: un portafoglio ipotetico da 1,5 milioni di dollari con beta ≈1,0. Un contratto di opzioni SPX ha un nozionale pari al livello dell'indice moltiplicato per 100, quindi circa 756.000 $ con l'indice a 7.560. Due contratti coprono quasi integralmente l'esposizione da 1,5 milioni. Questo è il punto di partenza per tutte le strategie che seguono: due contratti SPX con scadenza 16 ottobre 2026 (92 giorni), valorizzati sulla base della chain del 16 luglio 2026 (Fonte: SaxoTrader, prezzi medi indicativi intraday). Si tratta di una fotografia del mercato al 16 luglio; dopo il movimento notturno, le put risulteranno leggermente più care e le call leggermente meno costose. Tutti i valori riportati devono quindi essere considerati puramente indicativi e aggiornati sulla base delle quotazioni in tempo reale prima di qualsiasi operazione.

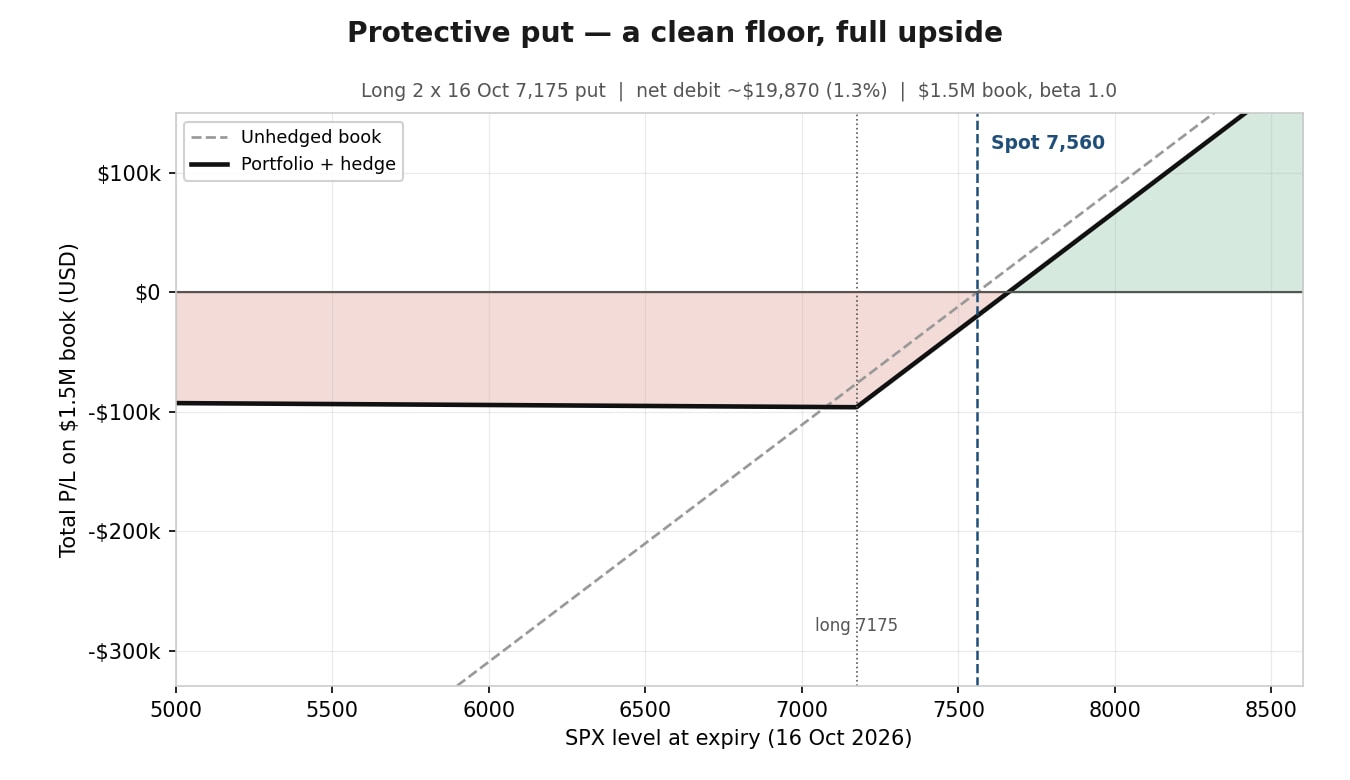

La strategia di copertura più semplice consiste nell'acquistare una put con strike inferiore al livello corrente del mercato e utilizzarla come un "pavimento" di protezione. L'intero potenziale di rialzo rimane intatto; in cambio, l'investitore sostiene un premio che si erode nel tempo se il mercato non si muove.

Protective put – portafoglio + hedge, pavimento ≈7.175. Grafico illustrativo e didattico; non predittivo. Fonte: Saxo

Protective put – portafoglio + hedge, pavimento ≈7.175. Grafico illustrativo e didattico; non predittivo. Fonte: Saxo

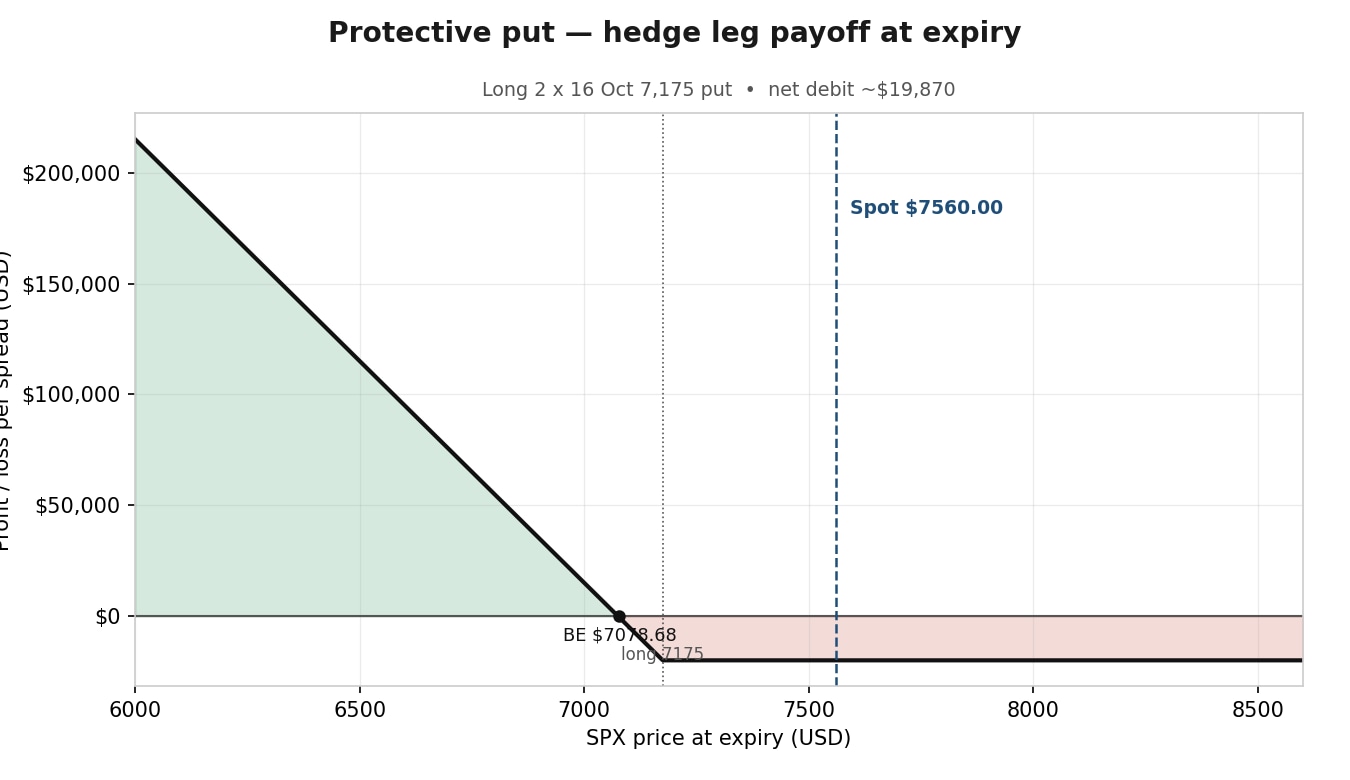

Gamba di copertura – payoff della put lunga a scadenza. Illustrativo; non predittivo. Fonte: Saxo

Gamba di copertura – payoff della put lunga a scadenza. Illustrativo; non predittivo. Fonte: Saxo

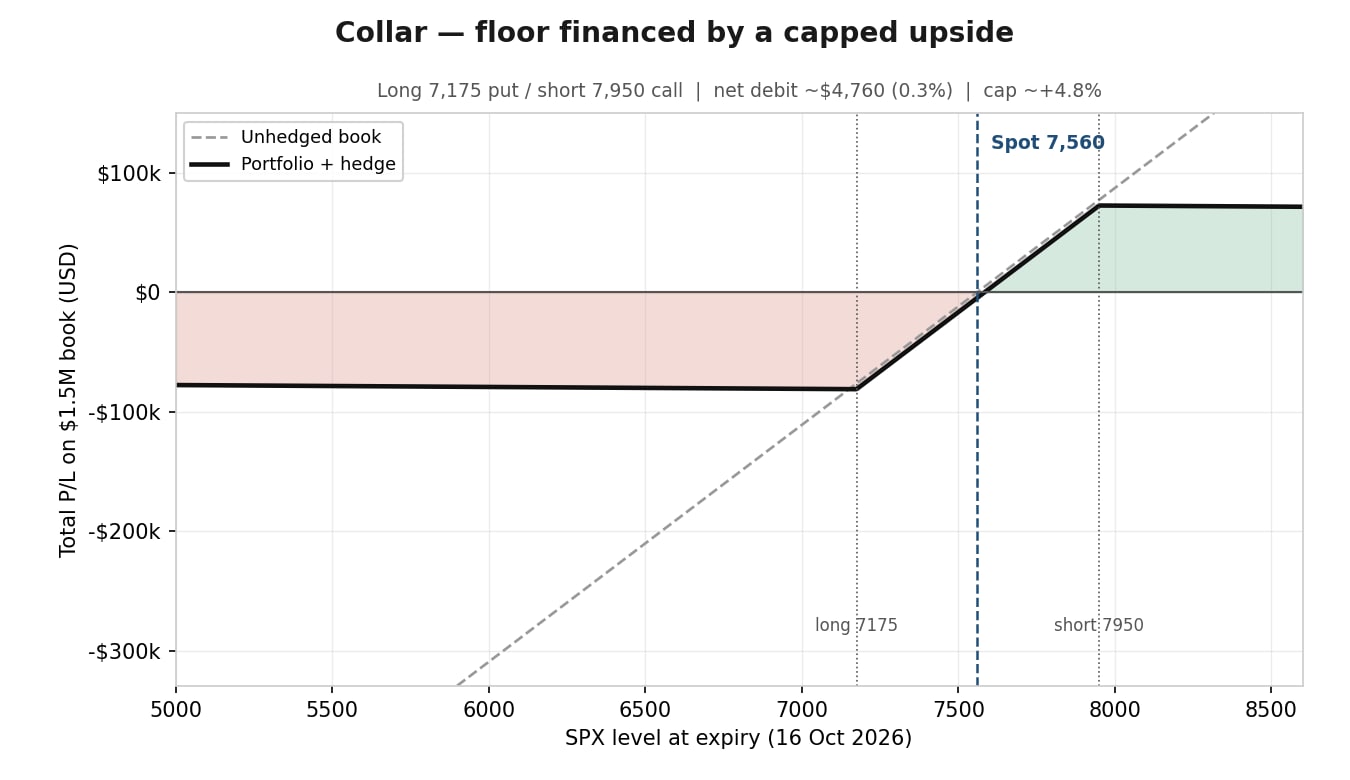

Il collar utilizza la stessa put protettiva, finanziandone gran parte del costo attraverso la vendita di una call con strike superiore ai livelli correnti di mercato. Il costo della copertura si riduce sensibilmente; in cambio, il potenziale di guadagno oltre lo strike della call viene limitato. L'esempio seguente ha finalità esclusivamente didattiche.

Il collar può risultare interessante per gli investitori che desiderano protezione senza sostenere il costo pieno di una put protettiva e sono disposti a rinunciare a parte dei rialzi più marcati. Il rischio principale è proprio questo: in presenza di un forte movimento al rialzo oltre quota 7.950, il portafoglio coperto sottoperformerebbe un portafoglio non coperto. Un ulteriore vantaggio delle opzioni SPX è che sono di tipo europeo e con regolamento in contanti (cash settled), eliminando il rischio di assegnazione anticipata sulla call venduta. Va inoltre ricordato che, in fasi di mercato come quella del 17 luglio, il rialzo della volatilità tende ad aumentare il valore delle put e a ridurre quello delle call. Di conseguenza, il punto di equilibrio di un collar a costo zero tende a spostarsi e deve essere ricalcolato utilizzando la chain aggiornata.

Collar – portafoglio + hedge, pavimento ≈7.175 e cap ≈7.950. Grafico illustrativo; non predittivo. Fonte: Saxo

Collar – portafoglio + hedge, pavimento ≈7.175 e cap ≈7.950. Grafico illustrativo; non predittivo. Fonte: Saxo

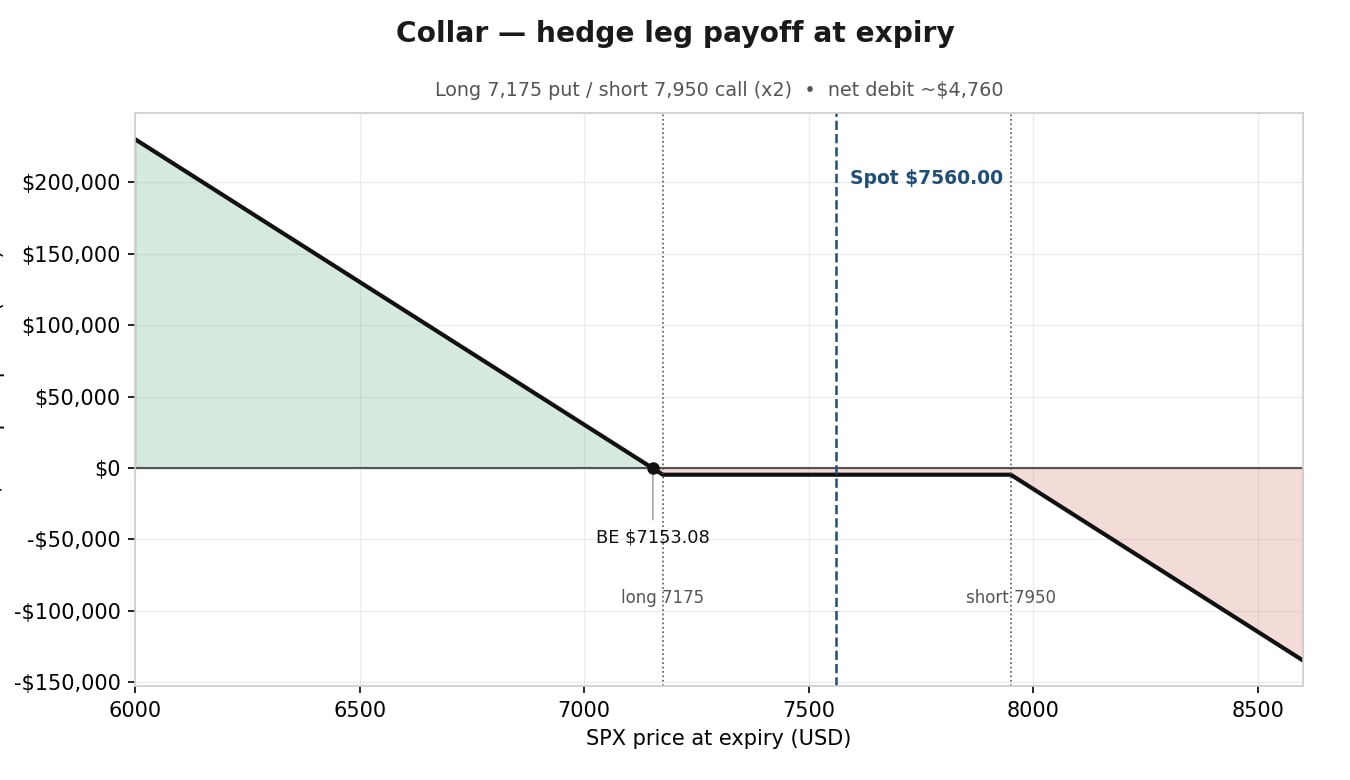

Gambe di hedge – payoff put lunga / call corta a scadenza. Grafico illustrativo; non predittivo. Fonte: Saxo

Gambe di hedge – payoff put lunga / call corta a scadenza. Grafico illustrativo; non predittivo. Fonte: Saxo

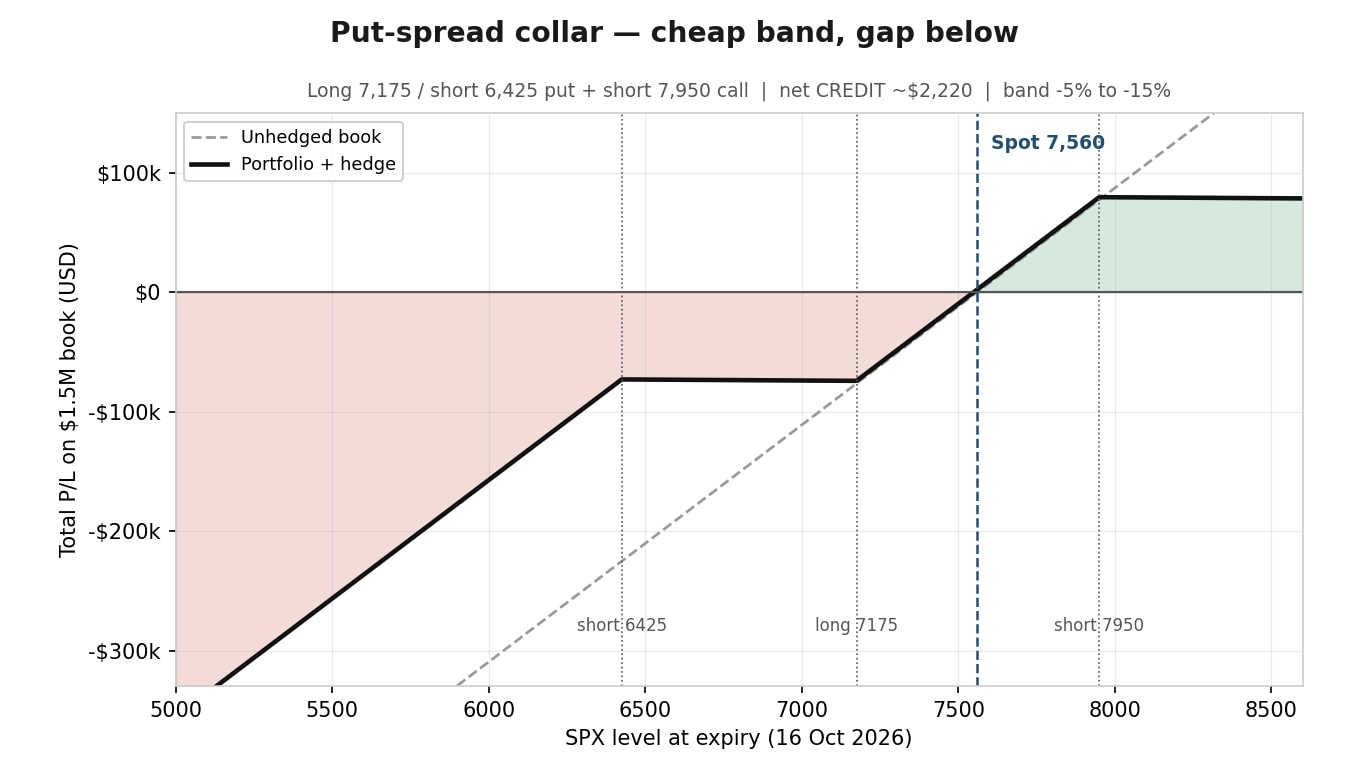

L'aggiunta della vendita di una put con strike più basso riduce ulteriormente il costo della strategia, fino a trasformarlo spesso in un credito netto. In cambio, però, la protezione viene meno al di sotto dello strike della put venduta. La copertura non è più un pavimento continuo, ma una fascia di protezione definita. L'esempio seguente ha finalità esclusivamente didattiche.

Struttura esemplificativa (solo a fini illustrativi – non una raccomandazione)

Put‑spread collar – portafoglio + hedge; notare il “gap” sotto 6.425. Grafico illustrativo; non predittivo. Fonte: Saxo

Put‑spread collar – portafoglio + hedge; notare il “gap” sotto 6.425. Grafico illustrativo; non predittivo. Fonte: Saxo

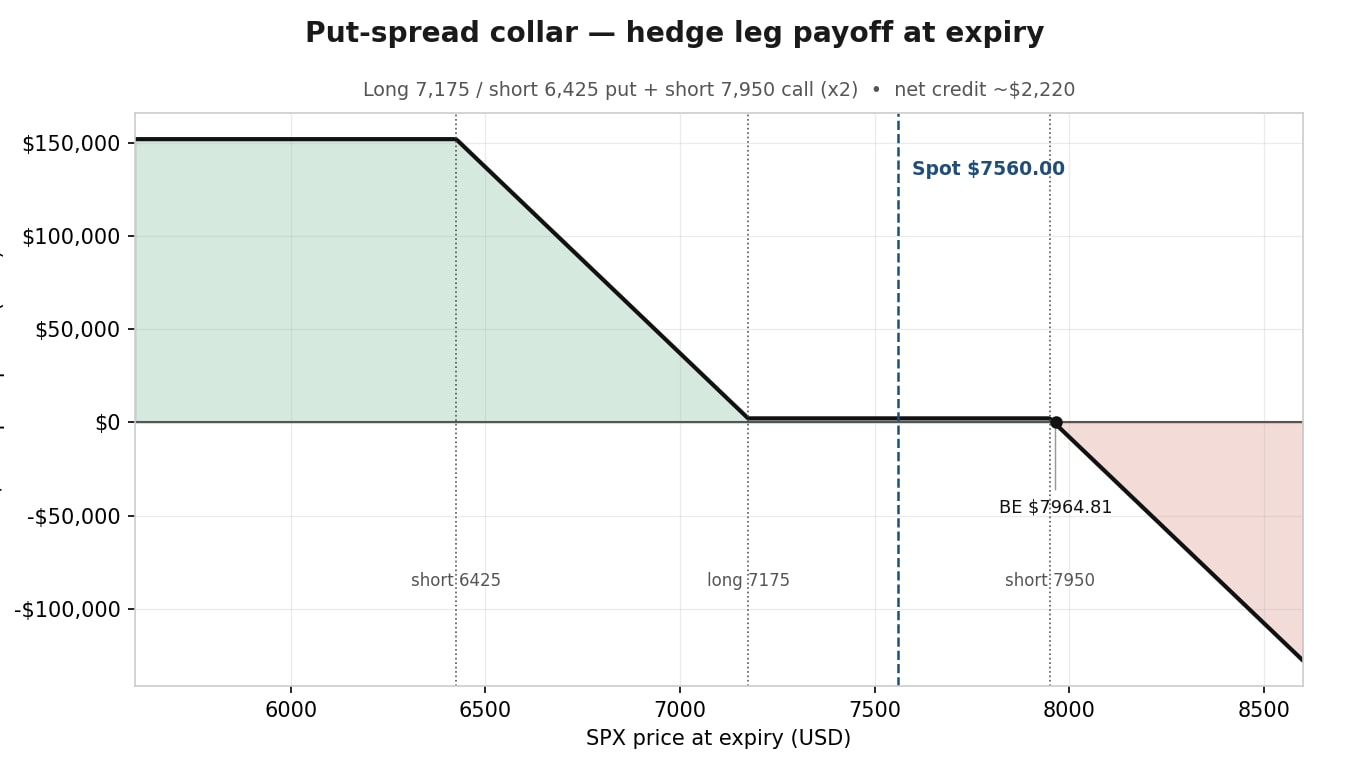

Gambe di hedge – put spread + call corta a scadenza. Illustrativo; non predittivo. Fonte: Saxo

Gambe di hedge – put spread + call corta a scadenza. Illustrativo; non predittivo. Fonte: Saxo

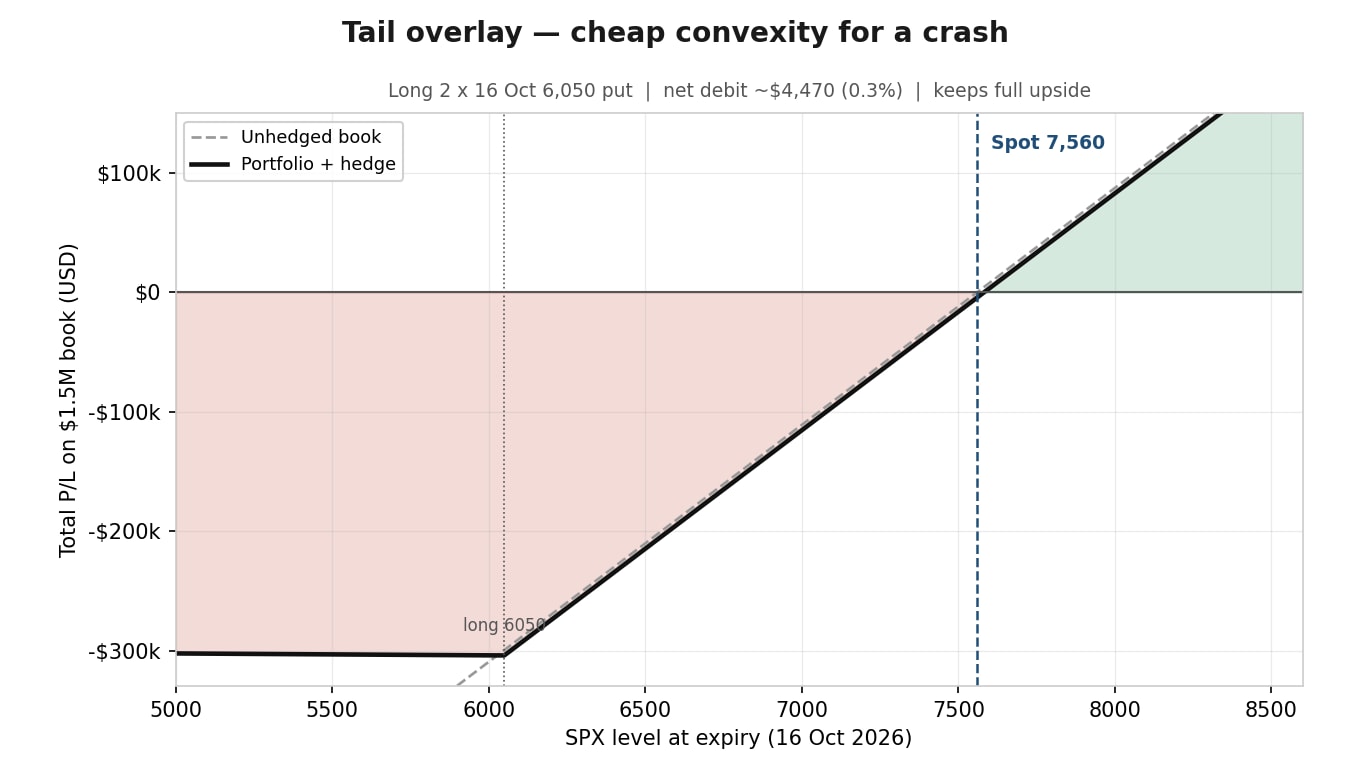

Qui la priorità si ribalta. Invece di attenuare le normali correzioni di mercato, si acquista una put profondamente out of the money con l'obiettivo esclusivo di proteggersi dagli scenari più estremi. Il vantaggio è che l'intero potenziale di rialzo rimane intatto e il costo della copertura è molto contenuto. L'esempio seguente ha finalità esclusivamente didattiche.

In una normale correzione del 10%, questa put contribuisce poco o nulla alla protezione del portafoglio, ed è esattamente questo il suo obiettivo. Il suo valore emerge negli scenari di forte dislocazione del mercato: un ribasso del 30% trasformerebbe la posizione in un payoff compensativo di circa 150.000 $, a fronte di un esborso iniziale di 4.470 $. Inoltre, una put profondamente out of the money beneficia non solo di un eventuale ribasso dell'indice, ma anche di un aumento della volatilità implicita. In presenza di un forte rialzo del VIX, il valore della posizione può apprezzarsi sensibilmente ben prima che il mercato si avvicini allo strike. È spesso in queste condizioni che chi utilizza la strategia sceglie di monetizzare la copertura anziché mantenerla fino alla scadenza.

Tail overlay – portafoglio + hedge, convesso sotto 6.050. Grafico illustrativo; non predittivo. Fonte: Saxo

Tail overlay – portafoglio + hedge, convesso sotto 6.050. Grafico illustrativo; non predittivo. Fonte: Saxo

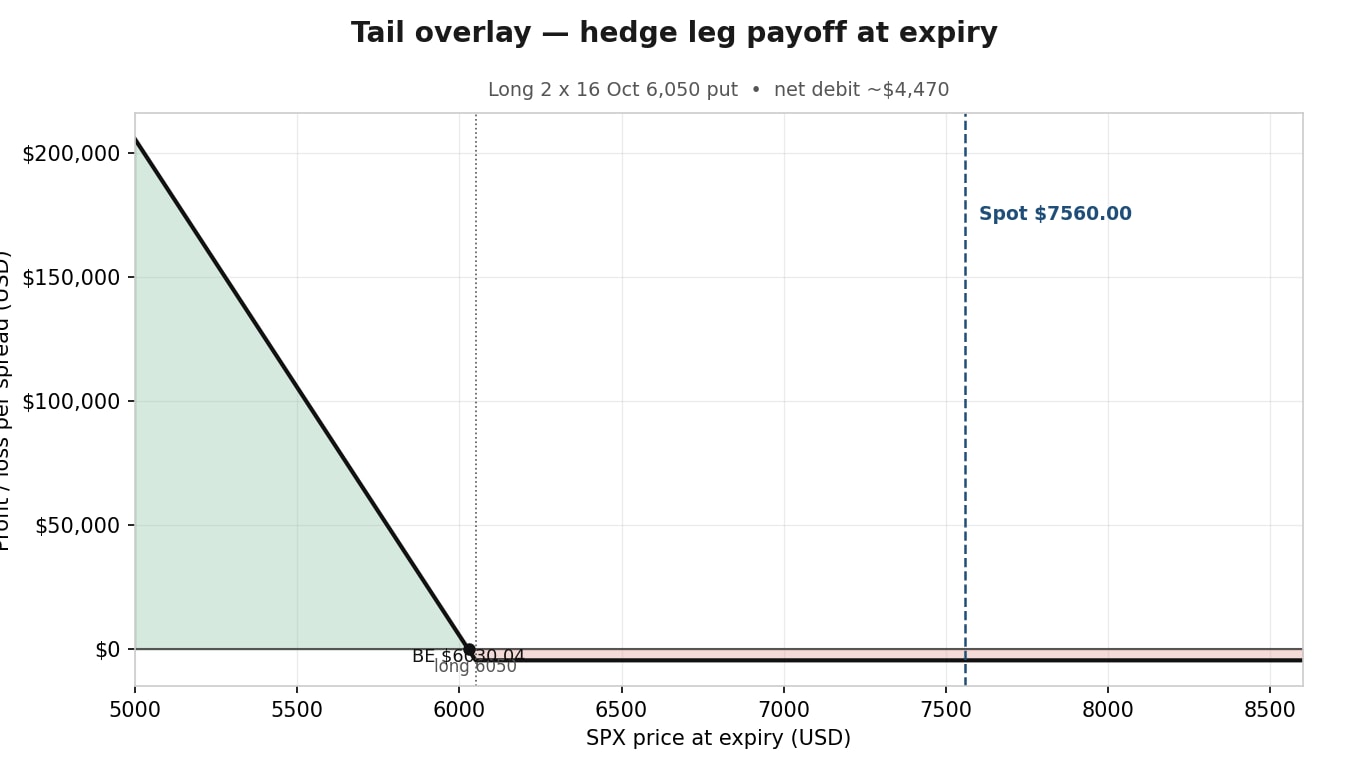

Gamba di hedge – payoff della put profonda a scadenza. Illustrativo; non predittivo. Fonte: Saxo

Gamba di hedge – payoff della put profonda a scadenza. Illustrativo; non predittivo. Fonte: Saxo

I dati riportati di seguito mostrano il risultato approssimativo, a scadenza, per il portafoglio ipotetico da 1,5 milioni di dollari sotto ciascuna delle quattro strategie, al netto dei premi pagati o incassati (esempio ipotetico a fini esclusivamente didattici; non predittivo. Fonte: SaxoTrader Pro, prezzi medi indicativi del 16 luglio 2026). Le performance passate non sono indicative di risultati futuri.

Ogni scenario mostra l'esito del portafoglio non coperto e delle quattro strategie di copertura considerate.

Prima di agire, verificare comunque:

La copertura non consiste tanto nel cercare di individuare il massimo del mercato quanto nel valutare il costo della protezione quando è ancora conveniente. Il movimento del 17 luglio non implica necessariamente l'inizio di una fase ribassista e un VIX in area 16 suggerisce, a nostro avviso, che il mercato continui a prezzare la protezione a livelli relativamente contenuti, seppur leggermente superiori rispetto al giorno precedente. Le opzioni comportano un rischio elevato di perdita rapida e non sono adatte a tutti gli investitori.

Le quattro strategie illustrate non rappresentano una classifica, ma quattro modi diversi di affrontare lo stesso problema. La scelta dipende dal compromesso che ogni investitore è disposto ad accettare tra costo, partecipazione al rialzo e livello di protezione.

La put protettiva richiede il pagamento di un premio per mantenere una protezione continua e l'intero potenziale di rialzo. Il collar riduce il costo della copertura sacrificando parte dei guadagni futuri. Il put-spread collar abbassa ulteriormente il costo, accettando però una protezione limitata negli scenari più estremi. La tail overlay mantiene quasi intatto il potenziale di rialzo e richiede un esborso minimo, ma offre protezione soltanto in presenza di forti ribassi.

Le opzioni non eliminano l'incertezza. Permettono però di definirne in anticipo il profilo e di scegliere quale prezzo pagare per gestirla. Per questo motivo, un mercato relativamente tranquillo rappresenta spesso un contesto più favorevole per valutare una strategia di copertura rispetto a una fase in cui la volatilità è già esplosa e il costo della protezione è aumentato.

L’autore non detiene posizioni nelle specifiche strutture SPX/SPXW illustrate; detiene un’esposizione ampia collegata all’S&P 500.

L’Autore è autorizzato ad attendere almeno 24 ore dalla pubblicazione prima di negoziare personalmente gli strumenti citati.

Questo contenuto non verrà modificato né sottoposto a revisione dopo la pubblicazione.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy