Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Riassunto: i risultati del secondo trimestre di ASML, attesi per il 15 luglio, arrivano in un contesto caratterizzato da una guidance rivista al rialzo per due volte e da una disputa ancora aperta sui controlli alle esportazioni verso la Cina. Nel frattempo, il titolo continua a registrare livelli di volatilità implicita elevati in prossimità di ogni trimestrale. Questo articolo analizza il ragionamento che porta dalla strategia in opzioni più intuitiva a un'alternativa basata sugli spread a credito, esplorando tre possibili scenari di mercato: rialzista, ribassista e neutrale sulla volatilità. Più che limitarsi a presentare tre strategie, l'obiettivo è spiegare la logica che ne sostiene la costruzione.

ASML Holding NV (ASML), leader mondiale e quasi monopolista nei sistemi di litografia EUV impiegati nella produzione dei semiconduttori più avanzati, presenterà i risultati del secondo trimestre 2026 il 15 luglio, prima dell'apertura di Wall Street. Dall'inizio dell'anno il management ha rivisto al rialzo la guidance in due occasioni, mentre i risultati del primo trimestre hanno superato le stesse indicazioni della società. Il consenso degli analisti prevede ora una crescita dell'utile per azione superiore al 75% rispetto a un anno fa. Sullo sfondo resta però aperta la disputa sui controlli alle esportazioni tra Stati Uniti e Cina, una questione che in passato ha provocato oscillazioni superiori al 7% in una sola seduta. (Fonte: Saxo, Bloomberg.)

Le reazioni del mercato ai risultati societari sono state altrettanto significative: in sei degli ultimi otto trimestri il titolo ha registrato movimenti superiori al 7% nella giornata della pubblicazione. (Fonte: Saxo, Bloomberg, CBOE.) Questo storico contribuisce a mantenere elevata la volatilità implicita in avvicinamento alle trimestrali ed è proprio qui che la strategia in opzioni apparentemente più intuitiva rischia spesso di rivelarsi la meno efficace. Le analisi che seguono illustrano il percorso logico che porta a costruire una view rialzista, ribassista o neutrale, evidenziando alternative basate su spread a credito piuttosto che limitarsi a elencare tre strategie predefinite.

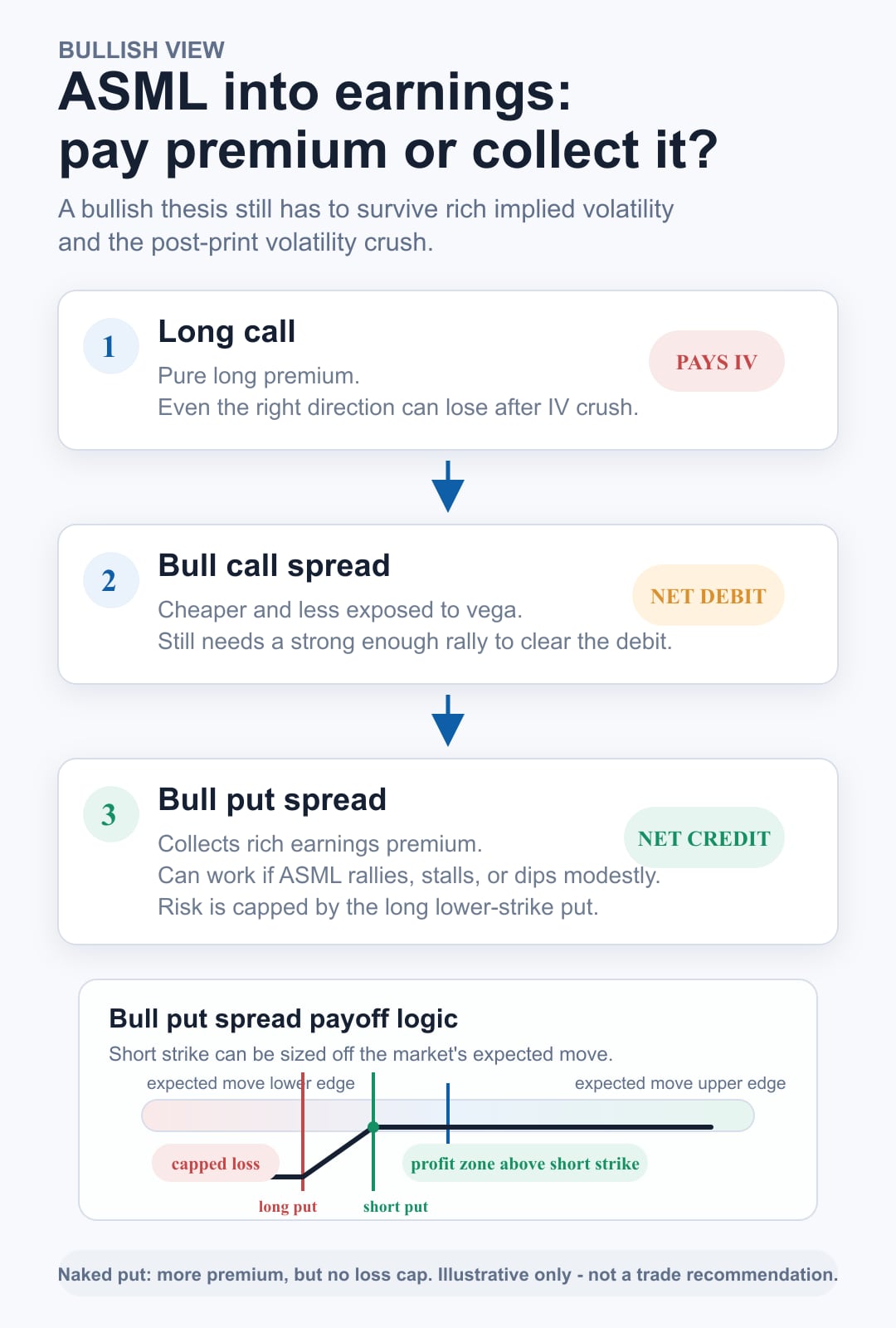

Scenario rialzista

Supponiamo che un trader ritenga che ASML possa assorbire l'incertezza legata ai controlli alle esportazioni e continuare a salire in vista della pubblicazione dei risultati, sostenuta da una guidance rivista al rialzo per due volte nel corso dell'anno.

La strategia più intuitiva sarebbe acquistare una call. È proprio qui, però, che spesso il ragionamento si inceppa: su un titolo con lo storico di ASML, le opzioni tendono a incorporare livelli elevati di volatilità implicita prima della trimestrale. Quando l'evento si concretizza e l'incertezza viene meno, questa volatilità si riduce rapidamente, dando origine al cosiddetto volatility crush. Di conseguenza, anche prevedendo correttamente la direzione del titolo, un investitore potrebbe subire una perdita se il movimento rialzista risultasse inferiore a quello già scontato dal mercato.

Un approccio più efficiente consiste nel ricorrere a uno spread call rialzista (bull call spread), acquistando una call e vendendone un'altra con strike più elevato. La strategia riduce il costo iniziale e l'esposizione alla volatilità implicita, ma richiede comunque un esborso netto e presuppone un rialzo sufficientemente ampio da compensare sia il premio pagato sia la successiva compressione della volatilità.

Un'alternativa è rappresentata dallo spread put rialzista (bull put spread), ottenuto vendendo una put out of the money e acquistandone un'altra con strike inferiore per limitare il rischio. In questo caso si incassa il premio anziché pagarlo e la posizione può generare un profitto se ASML sale, si muove lateralmente o registra una flessione contenuta, purché il prezzo rimanga sopra lo strike della put venduta. La perdita massima è pari alla distanza tra gli strike, al netto del premio incassato, e può risultare superiore al costo di uno spread a debito. L'esempio ha finalità puramente illustrative e non costituisce una raccomandazione di investimento.

La vendita di una put scoperta consentirebbe di incassare un premio ancora più elevato, ma eliminerebbe il limite massimo alla perdita potenziale. Per questo motivo è fondamentale valutare attentamente il rapporto tra rischio e rendimento, come illustrato nella lista di controllo riportata più avanti.

Un ultimo aspetto operativo riguarda la scelta dello strike della gamba corta. In molti casi viene definito sulla base del movimento atteso dal mercato, ricavabile dal prezzo dello straddle at the money, piuttosto che attraverso una distanza arbitraria dal prezzo corrente. Inoltre, la volatilità implicita tende generalmente ad aumentare con l'avvicinarsi della pubblicazione dei risultati. Aprire una posizione troppo in anticipo può quindi esporre inutilmente una strategia short vega alle variazioni della volatilità pre-evento, motivo per cui molti operatori preferiscono entrare a ridosso della trimestrale.

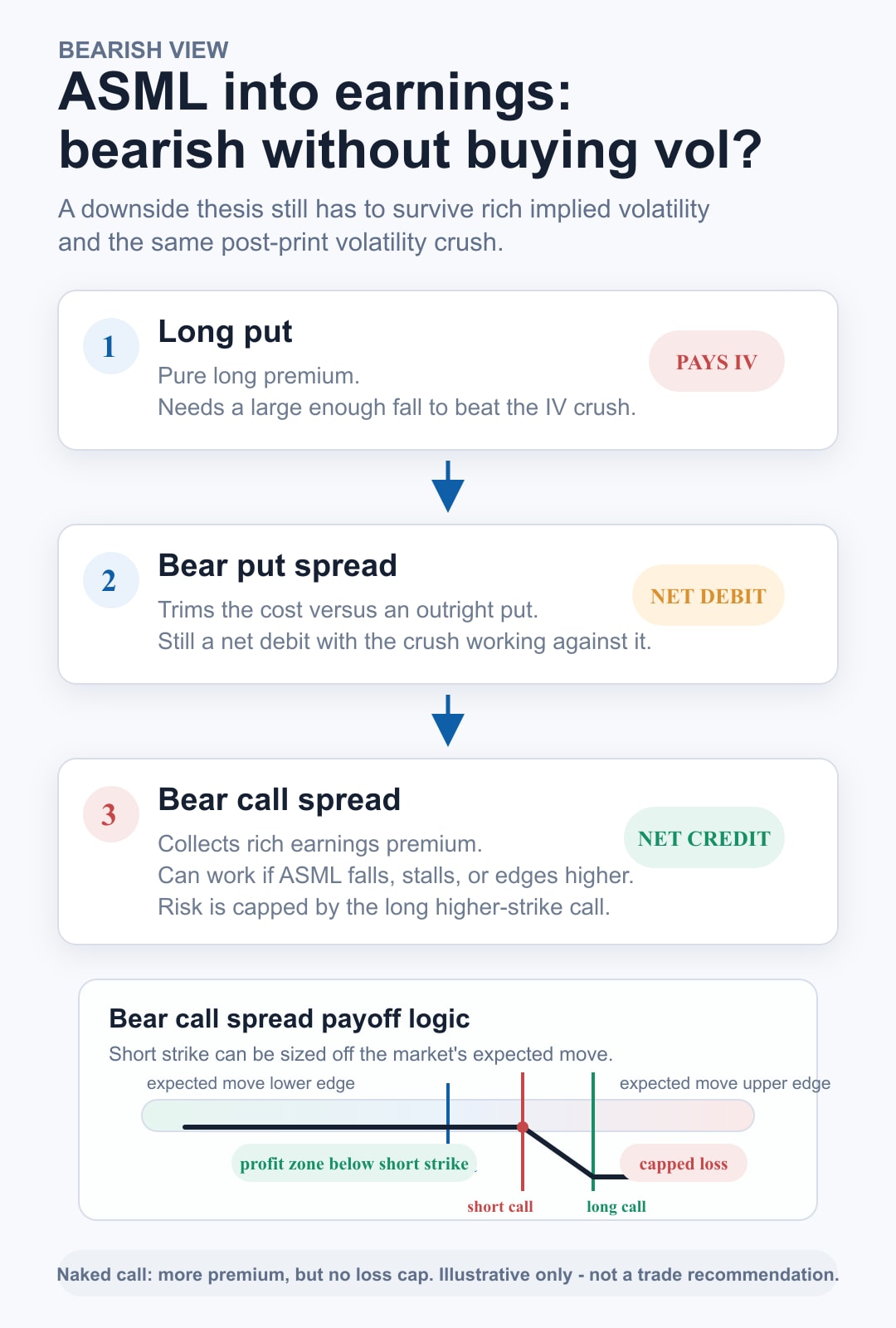

Consideriamo ora lo scenario opposto: la disputa sui controlli alle esportazioni si intensifica oppure la società pubblica una guidance inferiore alle aspettative di un mercato che, dopo due revisioni al rialzo, ha ormai alzato notevolmente l'asticella.

L'approccio speculare è uno spread call ribassista (bear call spread), che prevede la vendita di una call out of the money e l'acquisto di una seconda call con strike più elevato per limitare il rischio. In questo modo si incassa un premio anziché pagarlo e la strategia può risultare profittevole se ASML scende, si muove lateralmente o registra un rialzo contenuto, purché il prezzo rimanga al di sotto dello strike della call venduta. La perdita massima è pari alla distanza tra i due strike, al netto del premio incassato, e si materializza qualora il titolo superi lo strike della call acquistata. L'esempio ha finalità esclusivamente illustrative e non costituisce una raccomandazione di investimento.

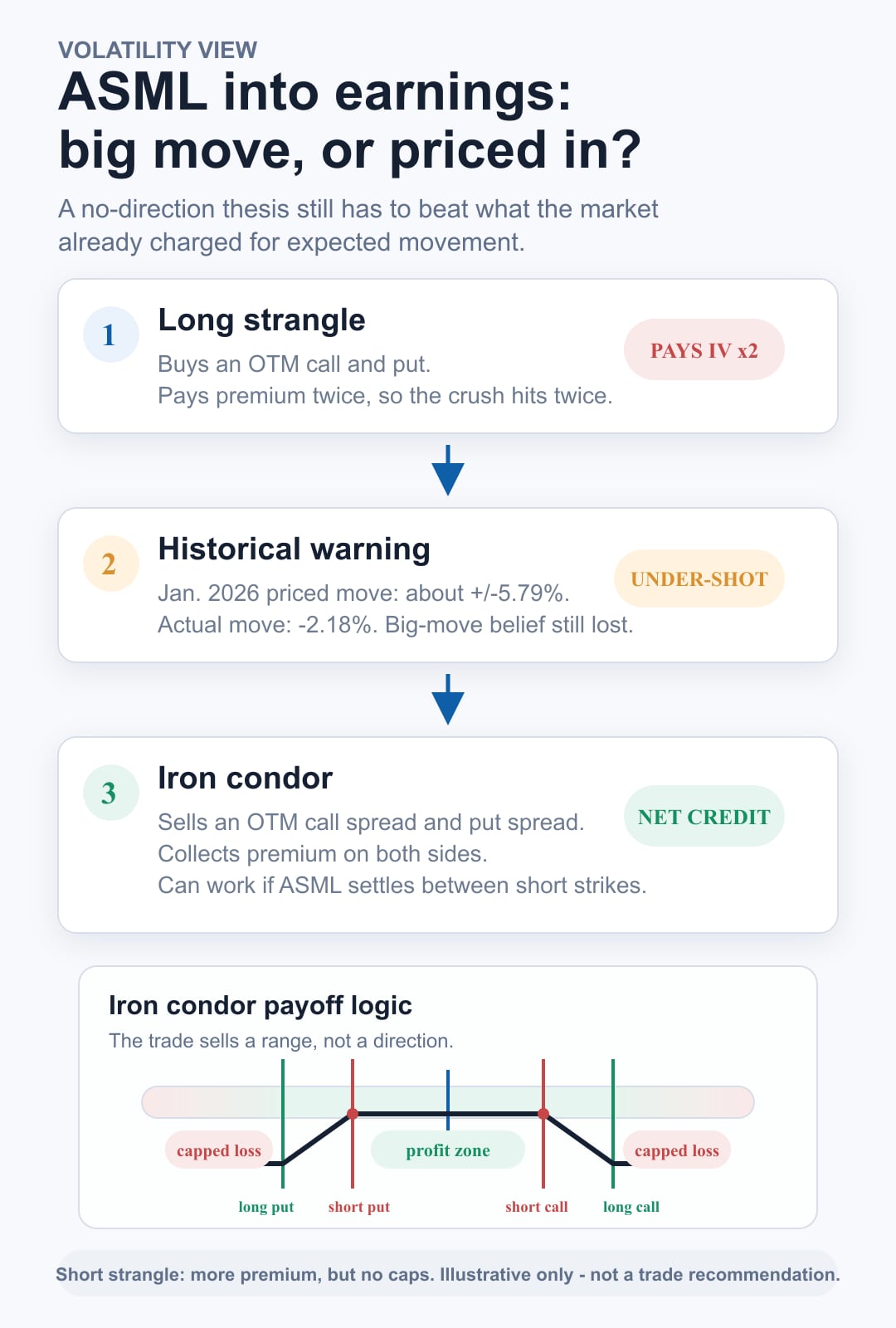

In questo caso il trader non ha una forte convinzione sulla direzione del titolo, ma ritiene che ASML possa registrare un movimento significativo in seguito alla pubblicazione dei risultati, come spesso accaduto in passato. L'idea più immediata è acquistare uno strangle, combinando una call e una put out of the money per puntare sull'ampiezza del movimento indipendentemente dalla direzione.

Anche qui, però, emerge il principale ostacolo delle strategie in acquisto prima di una trimestrale: si pagano due premi anziché uno e l'impatto della compressione della volatilità implicita si fa sentire su entrambe le gambe. Lo storico offre un esempio concreto. Prima dei risultati di gennaio 2026, il mercato delle opzioni prezzava un movimento atteso di circa ±5,79%, mentre il titolo si è mosso soltanto del 2,18% al ribasso. (Fonte: Saxo, Bloomberg.) In altre parole, anche una corretta intuizione sulla possibilità di un movimento significativo non sarebbe stata sufficiente: il mercato aveva già incorporato aspettative più elevate di quanto poi effettivamente accaduto.

L'approccio opposto è rappresentato dall'iron condor, una strategia che combina uno spread call ribassista e uno spread put rialzista costruiti attorno al prezzo corrente. In questo caso il trader incassa premi su entrambi i lati e beneficia del successivo calo della volatilità implicita. La strategia genera il massimo profitto se il titolo rimane all'interno dell'area delimitata dagli strike venduti e, di fatto, sfrutta proprio quella compressione della volatilità che tende invece a penalizzare uno strangle in acquisto. La perdita massima è pari alla larghezza di uno degli spread, al netto del credito complessivamente incassato, e si verifica qualora il titolo superi gli strike venduti su uno dei due lati. L'esempio ha finalità esclusivamente illustrative e non costituisce una raccomandazione di investimento.

Come nei casi precedenti, esiste una versione più aggressiva della strategia. La vendita di uno short strangle consentirebbe infatti di incassare premi più elevati eliminando le ali di protezione dell'iron condor. In cambio, però, si rinuncerebbe ai limiti massimi di perdita su entrambi i lati, aumentando sensibilmente il rischio della posizione.

Un ulteriore elemento da considerare riguarda il momento dell'ingresso. Alcuni trader preferiscono non mantenere l'iron condor durante l'annuncio dei risultati e attendono la prima seduta successiva alla pubblicazione. A quel punto il mercato ha già assimilato la notizia e l'incertezza legata all'evento è stata in larga parte rimossa, mentre una parte della normalizzazione della volatilità implicita può ancora essere in corso. Il vantaggio è una minore esposizione al rischio di un movimento improvviso legato all'annuncio. Lo svantaggio è che la compressione della volatilità potrebbe essere già avvenuta in larga misura, riducendo il premio ancora disponibile.

Infine, la selezione degli strike richiede particolare attenzione. La storia di ASML mostra che, in occasione di alcune trimestrali, il titolo ha registrato movimenti superiori al 12% e persino al 16%. Un iron condor costruito con strike troppo vicini al prezzo corrente, come potrebbe essere appropriato per un titolo meno volatile, rischia di risultare vulnerabile proprio a quei movimenti eccezionali che ASML ha già dimostrato di poter generare.

Ognuna delle strategie a credito descritte sopra può essere realizzata anche senza la gamba lunga, sotto forma di put scoperta corta, call scoperta corta o short strangle, con l'obiettivo di incassare un premio iniziale più elevato. Questo però elimina proprio l'elemento che limita il rischio, senza modificare la view di mercato o sulla volatilità. Con un prezzo superiore a 1.600 euro per azione, una put scoperta corta può obbligare il venditore, in caso di assegnazione, ad acquistare 100 azioni allo strike venduto, generando un'esposizione nozionale superiore a 150.000 euro per contratto e requisiti di margine proporzionati. La gamba lunga serve precisamente a evitare di assumere un'esposizione di questa entità.

Guardando ai tre scenari, emerge un elemento ricorrente: acquistare premio in modo diretto tende spesso a essere l'approccio meno efficiente, mentre le strutture a credito consentono generalmente di sfruttare meglio l'edge offerto dalla volatilità implicita elevata. Questo vale però solo a condizione di non sacrificare disciplina nella scelta degli strike, nel timing di ingresso o nella protezione offerta dalla gamba lunga al solo scopo di incassare un premio più elevato. Come sempre, strike effettivi, scadenze e momento di esecuzione devono essere definiti sulla base della catena delle opzioni e del movimento atteso incorporato dal mercato nella giornata in cui si valuta l'operazione, non sugli esempi illustrati in questo articolo.

| Articoli e contenuti correlati |

|---|

| What IV crush really means in practice reviewed version | 9 April 2026 Trading earnings with defined | 31 Mar 2026 SPY and SPXW three options strategies for three views | 8 July 2026 Micron Q3 earnings what the options market is pricing ahead of 24 June | 23 June 2026 When the chain opens trading options on the fresh SpaceX SPCX listing | 17 June 2026 After the Nasdaq shock three QQQ option strategies for three market views | 9 June 2026 PayPal earnings trading the expected move with options | 4 May 2026 ArcelorMittal earnings what a 10 options move can teach traders | 28 April 2026 ASML earnings is the 8 move already priced in | 10 April 2026 ASML earnings - how to think about the setup before the numbers | 10 April 2026 Options Brief - Mag 7 earnings night Fed holds - 29 April 2026 Options Brief - Mag 7 earnings on deck - 28 April 2026 Options Brief - Oil jolt - US records - 23 April 2026 |

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy