Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Riassunto: Netflix pubblicherà i risultati il 16 luglio dopo la chiusura dei mercati e le opzioni prezzano un movimento atteso di circa l'8% entro fine settimana. Partendo da questo dato, l'articolo illustra come affrontare un evento sugli utili con le opzioni, analizzando tre strategie per differenti scenari di mercato: una call diagonale per una visione rialzista, un iron condor per un contesto neutrale e una put broken-wing butterfly per un'impostazione ribassista. Netflix offre un caso pratico per comprendere come costruire strategie coerenti con il movimento atteso e con la volatilità implicita pre utili.

Ogni trimestre le società quotate pubblicano i conti e, spesso, il titolo reagisce con un forte gap in apertura. Tuttavia, gran parte di quell'incertezza è già incorporata nei prezzi delle opzioni prima dell'evento. Per questo motivo, un approccio efficace al trading degli utili parte dall'analisi delle aspettative implicite del mercato, non da una semplice previsione fondamentale.

In questo articolo utilizziamo Netflix (NFLX), che pubblicherà i risultati dopo la chiusura di Wall Street il 16 luglio 2026 (fonte: Netflix Investor Relations, dati al 15 giugno 2026), come esempio pratico. Il titolo ha chiuso la seduta del 13 luglio in area 73,83 dollari (fonte: Saxo) e, come spesso accade in prossimità degli utili, la volatilità implicita sulle scadenze più vicine risulta particolarmente elevata. Per un trader in opzioni, la domanda non è soltanto se assumere una posizione, ma se il rapporto rischio rendimento giustifichi l'operazione e quale strategia permetta di esprimere una view mantenendo il rischio sotto controllo.

Gli esempi che seguono hanno esclusivamente finalità didattiche e mostrano come utilizzare strutture a rischio definito per affrontare un evento sugli utili.

NFLX si avvicina agli utili testando la media mobile a 200 settimane in area 71 dollari, dopo il calo dai massimi di inizio anno. Grafico a scopo illustrativo e didattico. Fonte: SaxoTrader, dati al 14 luglio 2026.

NFLX si avvicina agli utili testando la media mobile a 200 settimane in area 71 dollari, dopo il calo dai massimi di inizio anno. Grafico a scopo illustrativo e didattico. Fonte: SaxoTrader, dati al 14 luglio 2026.

Un metodo comune per stimare il movimento implicito atteso dal mercato consiste nel sommare il premio della call at-the-money e quello della put at-the-money sulla scadenza che incorpora l'evento. Lo straddle risultante fornisce una stima approssimativa di quanto gli operatori sono disposti a pagare per il movimento del titolo.

Per Netflix, la scadenza settimanale del 17 luglio è quella più rilevante, poiché include la pubblicazione dei risultati prevista per la sera precedente. Allo strike 74 dollari, la call quotava circa 2,93 dollari e la put circa 3,05 dollari, per uno straddle complessivo di 5,98 dollari (fonte: catena opzioni Saxo, dati indicativi pre apertura del 14 luglio 2026). Rispetto a un prezzo del titolo di circa 73,83 dollari, ciò implica un movimento atteso di circa l'8%, corrispondente a un intervallo compreso approssimativamente tra 68 e 80 dollari. È questo il riferimento utilizzato per valutare le strategie illustrate di seguito.

Le opzioni sugli utili tendono a essere costose per via dell'elevata volatilità implicita. Con l'avvicinarsi dell'evento, la volatilità sulla scadenza più vicina aumenta per poi ridursi bruscamente dopo la pubblicazione dei risultati, a prescindere dalla direzione del titolo. È il fenomeno noto come IV crush. Per questo motivo, un trader può indovinare il movimento del sottostante e registrare comunque una perdita se il calo della volatilità implicita supera il beneficio direzionale.

Netflix presenta una configurazione da manuale: volatilità implicita at-the-money superiore al 100% sulla scadenza del 17 luglio, contro circa il 47% ad agosto e il 42% a settembre (fonte: Saxo, dati al 14 luglio 2026). Una curva così inclinata rende meno interessante l'acquisto di opzioni singole sulla scadenza immediatamente successiva agli utili e può favorire le strategie che beneficiano della vendita di premio. Un movimento sufficientemente ampio può comunque compensare l'effetto dell'IV crush, motivo per cui tutti gli esempi riportati utilizzano strutture a rischio definito.

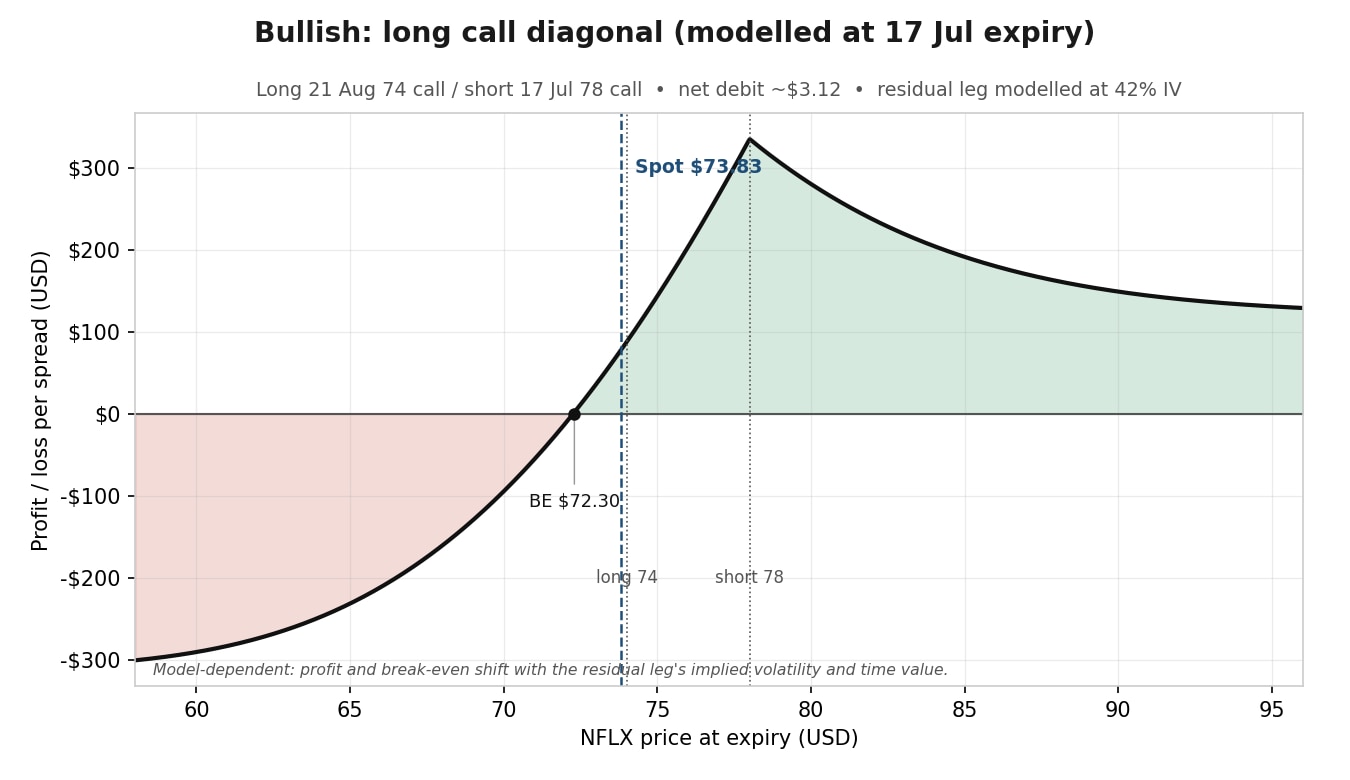

Per chi ha una view rialzista sugli utili ma preferisce evitare il costo elevato di una call acquistata in un contesto di volatilità implicita molto alta, una call diagonale lunga rappresenta un esempio didattico interessante. La strategia combina una call a scadenza più lunga, utilizzata per ottenere esposizione direzionale, con una call venduta a scadenza ravvicinata e strike superiore, che consente di incassare parte del premio più elevato incorporato nelle opzioni pre utili.

Gli esempi riportati di seguito sono puramente illustrativi e non costituiscono consulenza o raccomandazioni di investimento. Nel caso di Netflix, l'area degli 80 dollari rappresenta il principale livello di resistenza di breve periodo in termini di open interest.

Rischi: la perdita massima è limitata al debito netto versato (premi incassato dalla vendita - premio pagato per l'acquisto). Profitto massimo e punto di pareggio dipendono dalle ipotesi di valutazione, mentre una marcata contrazione della volatilità implicita può ridurre il valore della call lunga di agosto. La call venduta è inoltre soggetta al rischio di assegnazione anticipata. Costi e commissioni si applicano a entrambe le gambe della strategia; per maggiori dettagli consultare le commissioni di BG SAXO.

Call diagonale lunga modellata alla scadenza del 17 luglio con volatilità implicita del 42% sulla gamba di agosto. Grafico illustrativo e a scopo didattico. Fonte: SaxoTrader.

Call diagonale lunga modellata alla scadenza del 17 luglio con volatilità implicita del 42% sulla gamba di agosto. Grafico illustrativo e a scopo didattico. Fonte: SaxoTrader.

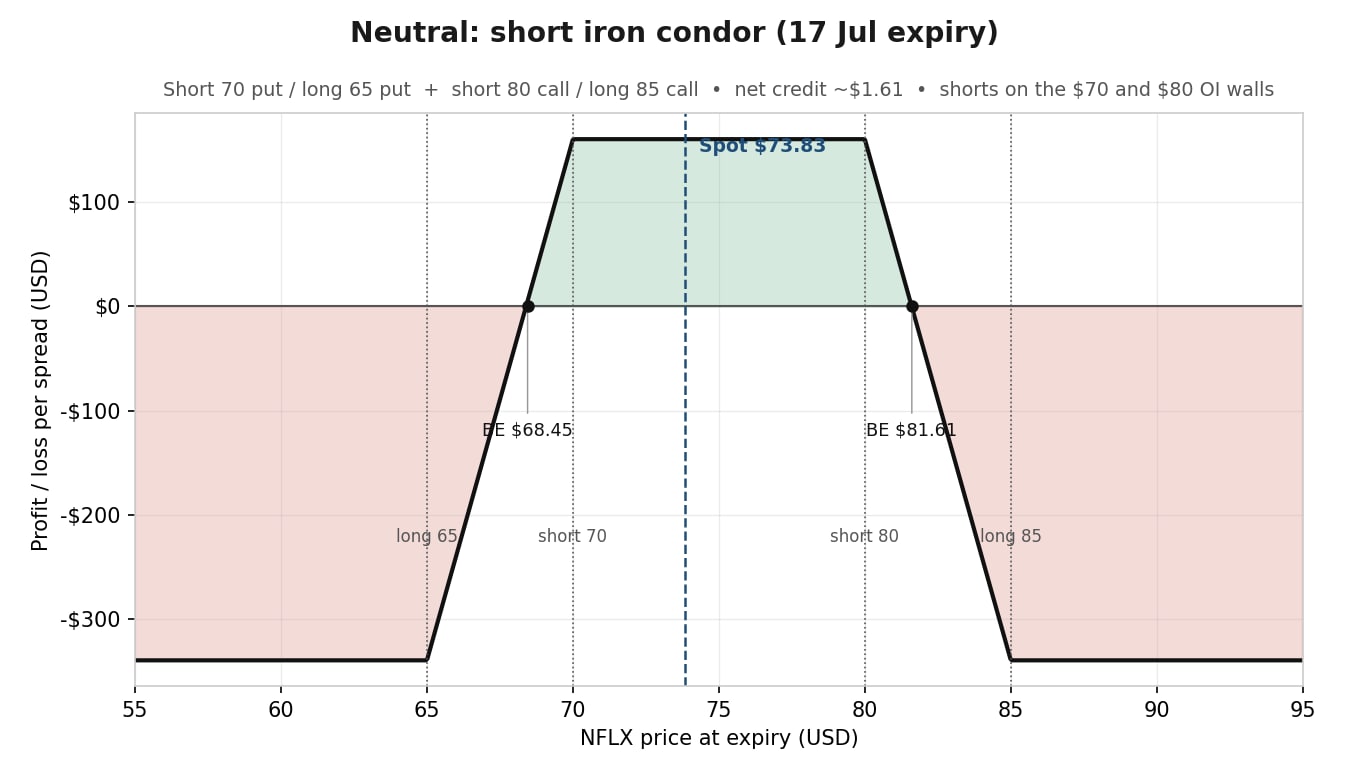

Per chi ritiene che il mercato stia prezzando un movimento eccessivo, uno short iron condor rappresenta un classico esempio di strategia orientata all'incasso di premio. Il profitto massimo si realizza se il titolo resta all'interno di un intervallo prestabilito, scommettendo di fatto che il movimento effettivo sarà inferiore a quello implicito nelle opzioni.

Nel caso di Netflix, l'intervallo di riferimento è definito sia dal movimento atteso sia dalle aree di maggiore open interest sugli strike 70 e 80 dollari.

Struttura di esempio (a solo scopo illustrativo)

Rischi: la perdita massima è limitata alla differenza tra l'ampiezza delle ali e il credito netto incassato, pari a circa 339 dollari. Le opzioni corte sono inoltre soggette al rischio di assegnazione anticipata. Costi e commissioni si applicano a ciascuna gamba della strategia; per maggiori dettagli consultare il le commissioni di BG SAXO.

Gli strike corti a 70 e 80 dollari definiscono l'intervallo entro cui il trader si attende che il titolo rimanga. Non a caso, corrispondono alle aree con il maggiore open interest sulla scadenza del 17 luglio e possono quindi rappresentare livelli di supporto e resistenza osservati dal mercato. Gli strike acquistati a 65 e 85 dollari limitano invece il rischio qualora il titolo esca dall'intervallo previsto. La strategia può beneficiare della contrazione della volatilità implicita successiva alla pubblicazione degli utili, che accelera il decadimento temporale delle opzioni vendute. Il rischio rimane tuttavia definito: una chiusura oltre uno dei punti di pareggio trasforma il credito iniziale in una perdita, fino al massimo previsto dalla struttura. Con break-even a 68,45 e 81,61 dollari, poco oltre il range implicito dal mercato, la posizione esprime una view secondo cui Netflix si muoverà meno di quanto attualmente scontato dalle opzioni.

Spunto operativo: vendere il movimento implicito. Un iron condor pre utili è essenzialmente una posizione short volatilità. Può risultare profittevole se il movimento effettivo del titolo è inferiore a quello prezzato dal mercato e perde valore se accade il contrario. Ancorare gli strike corti alle principali aree di open interest consente inoltre di costruire l'intervallo operativo attorno ai livelli che concentrano il maggior posizionamento degli operatori.

Iron condor con strike corti posizionati sulle principali aree di open interest a 70 e 80 dollari. Grafico a scopo esclusivamente illustrativo e didattico. Fonte: SaxoTrader.

Iron condor con strike corti posizionati sulle principali aree di open interest a 70 e 80 dollari. Grafico a scopo esclusivamente illustrativo e didattico. Fonte: SaxoTrader.

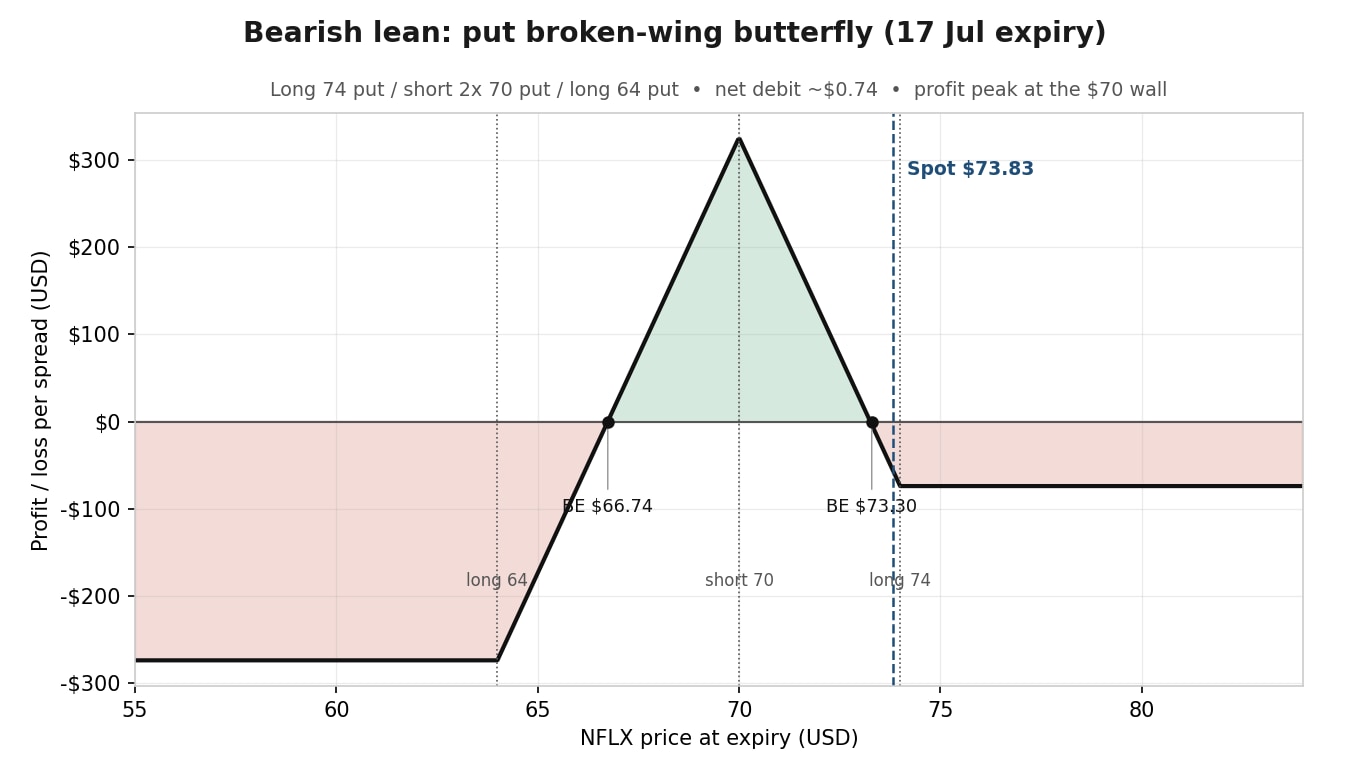

Per chi ha una view moderatamente ribassista sugli utili ma preferisce evitare l'acquisto di una put in un contesto di volatilità implicita elevata, una put broken-wing butterfly rappresenta un interessante esempio didattico. La strategia mira a una specifica area di prezzo con un esborso iniziale contenuto, utilizzando una struttura asimmetrica che modifica il profilo rischio rendimento rispetto a una butterfly tradizionale.

Nel caso di Netflix, il livello di 70 dollari rappresenta un punto di riferimento naturale, poiché coincide con la principale area di open interest sulle put.

Struttura di esempio (a solo scopo illustrativo)

Rischi: la perdita massima è pari a circa 274 dollari in caso di discesa sotto 64 dollari oppure al debito netto versato se il titolo sale. Le put vendute sono soggette al rischio di assegnazione anticipata. Costi e commissioni si applicano a tutte le gambe della strategia; per maggiori dettagli consultare le commissioni di BG SAXO.

La caratteristica distintiva della broken-wing butterfly è l'ampiezza diversa delle due ali. In questo esempio, la distanza tra gli strike superiori è di 4 dollari (da 74 a 70), mentre quella tra gli strike inferiori è di 6 dollari (da 70 a 64). Questa asimmetria riduce il costo della struttura e limita il rischio sul lato rialzista al solo debito iniziale di 0,74 dollari. In cambio, il profilo di profitto è concentrato attorno ai 70 dollari, livello in cui la strategia raggiunge il rendimento massimo. Una discesa moderata verso quell'area può quindi risultare favorevole, mentre un movimento molto più ampio al ribasso riduce progressivamente il vantaggio della struttura fino a raggiungere la perdita massima prevista sotto i 64 dollari. Si tratta quindi di una strategia pensata per esprimere una view moderatamente ribassista, non per scommettere su un crollo del titolo.

Prima di aprire una posizione sugli utili, è opportuno verificare:

Nota sul rischio di assegnazione: le opzioni su NFLX sono di stile americano e possono quindi essere esercitate in qualsiasi momento prima della scadenza. Di conseguenza, qualsiasi gamba corta della strategia, dalla call venduta della diagonale fino alle opzioni corte dell'iron condor o della broken-wing butterfly, può essere soggetta ad assegnazione anticipata se entra in the money, in particolare nelle ultime fasi di vita del contratto. È quindi importante monitorare attentamente le posizioni e conoscere le modalità di gestione dell'assegnazione previste dalla propria piattaforma.

Nel trading degli utili il metodo conta più del titolo. Interpretare il movimento atteso, tenere conto dell'IV crush e scegliere una strategia a rischio definito coerente con il proprio scenario è un processo applicabile a qualsiasi evento societario. Netflix, in questo caso, è semplicemente un esempio pratico. È interessante notare come nessuna delle tre strategie illustrate richieda di prevedere il contenuto del comunicato o la reazione immediata del mercato. Tutte partono da una domanda diversa posta allo stesso prezzo implicito: il movimento atteso è troppo elevato, troppo contenuto o correttamente valorizzato rispetto alla view dell'investitore?

Questo cambio di prospettiva, dal tentare di prevedere la notizia al valutare il prezzo della reazione, è uno degli aspetti fondamentali del trading sugli utili con le opzioni. Sapere in anticipo se il movimento effettivo rientrerà nell'intervallo implicito è impossibile. Per questo motivo, le strategie a rischio definito, con una perdita massima nota fin dall'apertura della posizione, possono offrire un approccio più disciplinato alla gestione dell'evento. Le opzioni comportano un elevato rischio di perdita e non sono adatte a tutti gli investitori. Il movimento atteso indica quanto il mercato è disposto a pagare per l'incertezza; il compito del trader è valutare se tale prezzo offra un'opportunità e quale sia il modo più efficiente per esprimere la propria visione.

L'autore non detiene posizioni in nessuno degli strumenti menzionati in questo articolo.

L'autore è autorizzato ad attendere almeno 24 ore dalla pubblicazione prima di negoziare gli strumenti citati.

Fonti: data degli utili Netflix Q2 2026 – Netflix Investor Relations (ir.netflix.net); prezzo, premi delle opzioni, volatilità implicita e open interest – piattaforma Saxo, al 13–14 luglio 2026; analisi: Koen Hoorelbeke, BG SAXO.

Questo contenuto non sarà modificato né soggetto a revisione dopo la pubblicazione.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy