Options Brief - L’indicatore della paura lo sa già - 10 giugno 2026

Fattore principale

Le azioni statunitensi hanno chiuso in calo martedì, poiché le prese di profitto nel settore dell’AI e le notizie relative ad attacchi militari statunitensi contro impianti nucleari iraniani hanno alimentato la cautela in vista della pubblicazione odierna del CPI di maggio negli Stati Uniti (fonte: dati di borsa / Bloomberg, 9 giugno 2026). L’S&P 500 ha perso lo 0,3%, il Nasdaq Composite è sceso dell’1,0% con i titoli legati all’intelligenza artificiale tra i più penalizzati, mentre il Dow Jones Industrial Average ha guadagnato lo 0,2% grazie alla rotazione verso comparti difensivi. Per un quadro macroeconomico completo, consultare BG SAXO Colazione con i mercati – 10 giugno 2026.

Panoramica di mercato

- S&P 500 ha chiuso intorno a 7.386, in calo dello 0,3%;

- Nasdaq Composite in calo dell’1,0%;

- Dow Jones Industrial Average ha chiuso a 50.877, in rialzo dello 0,2%

- VIX ha chiuso a 19,87, in rialzo del 5,0%; i futures VIX sul primo mese si attestavano a 20,85, in aumento del 9,7%; futures S&P 500 in pre-market in calo dello 0,8%

- Regime di mercato: Neutrale / Laterale – VIX a 19,87, volatilità realizzata a 20 giorni al 12,9% (in aumento), S&P 500 a +3,22% sopra la media mobile a 50 giorni

- Evento chiave di oggi: CPI statunitense di maggio alle 08:30 ET (12:30 GMT); il consenso prevede dati che potrebbero spingere il tasso annuo oltre il 4% per la prima volta in tre anni; la riunione del FOMC seguirà il 17-18 giugno 2026

(fonte: dati di borsa / Bloomberg, 9 giugno 2026)

Sentiment dei flussi sulle opzioni

Basato sul posizionamento registrato alla chiusura del 9 giugno, non sull’andamento dei prezzi odierno.

I flussi sulle singole azioni sono rimasti complessivamente rialzisti nei titoli legati all’AI e ai semiconduttori — guidati dalla domanda di call su NVDA con scadenza ottobre e da strategie rialziste su TSM con scadenza luglio — anche se acquisti significativi di put su MSFT e coperture su TSLA e META hanno mantenuto il quadro più vicino a un’assunzione selettiva di rischio che a una convinzione diffusa sul mercato.

I flussi su indici ed ETF hanno invece mostrato un orientamento chiaramente difensivo: la protezione sul comparto dei beni di prima necessità ha dominato (put su XLP con scadenza settembre in volumi rilevanti), le aperture di posizioni put sugli indici azionari hanno superato quelle in call e sia i metalli sia le criptovalute hanno registrato una significativa attività di copertura al ribasso in vista del CPI odierno e della riunione del FOMC della prossima settimana.

Focus opzioni: la struttura a termine del VIX e cosa ci sta dicendo

A solo scopo illustrativo — non rappresenta una raccomandazione di investimento.

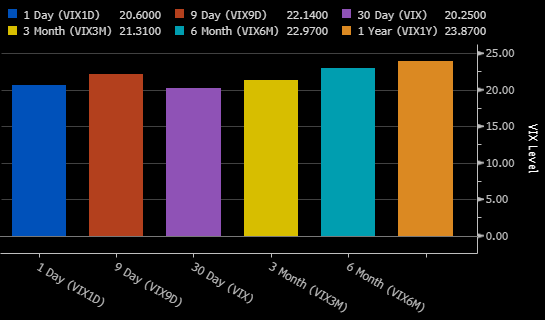

La maggior parte degli investitori osserva il VIX come un singolo numero, ossia la volatilità implicita a 30 giorni dell’S&P 500. In realtà il VIX è una curva e, in questo momento, tale curva racconta una storia più articolata rispetto al semplice valore di 19,87.

La curva degli indici spot: rischio evento sull’orizzonte a 9 giorni

Le aspettative di volatilità a breve termine rimangono contenute, con il VIX vicino a 20. La curva della volatilità inclinata verso l’alto sulle scadenze a sei e dodici mesi suggerisce che gli investitori si attendano un livello di incertezza leggermente superiore nel lungo periodo rispetto alle prossime settimane. Fonte: Bloomberg

Le aspettative di volatilità a breve termine rimangono contenute, con il VIX vicino a 20. La curva della volatilità inclinata verso l’alto sulle scadenze a sei e dodici mesi suggerisce che gli investitori si attendano un livello di incertezza leggermente superiore nel lungo periodo rispetto alle prossime settimane. Fonte: Bloomberg Osservando gli indici spot di volatilità del CBOE questa mattina, la curva non è piatta (fonte: Bloomberg, 10 giugno 2026). Il VIX1D si attesta a 20,60, ma il VIX9D — la scadenza a 9 giorni — sale a 22,14, il livello più elevato sulla parte breve della curva. Il VIX a 30 giorni, pari a 20,25, scende al di sotto di entrambi, prima che la curva riprenda la sua inclinazione positiva: VIX3M a 21,31, VIX6M a 22,97 e VIX1Y al massimo della parte lunga della curva a 23,87.

L’anomalia sul VIX9D è il segnale più importante. Una finestra di 9 giorni a partire da oggi (10 giugno) arriva approssimativamente al 19 giugno, includendo integralmente la riunione del FOMC del 17-18 giugno. Con un valore di 22,14, il VIX9D si trova 1,89 punti sopra il VIX a 30 giorni: un segnale chiaro che il mercato sta prezzando il rischio legato al FOMC nella finestra temporale più rilevante, invece di distribuire il timore in modo più ampio. Si tratta di un’informazione che il solo valore headline del VIX non è in grado di fornire.

La curva dei futures: inversione e successiva discontinuità

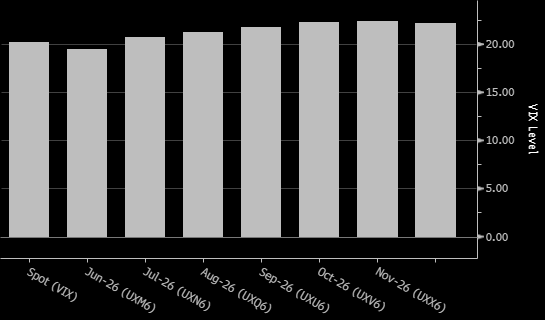

La curva dei futures sul VIX rimane in contango, con i contratti a più lunga scadenza che trattano sopra la volatilità spot. Questo riflette generalmente aspettative di condizioni di mercato stabili nel breve termine, pur mantenendo un premio per l’incertezza futura e il rischio di eventi. Fonte: Bloomberg

La curva dei futures sul VIX rimane in contango, con i contratti a più lunga scadenza che trattano sopra la volatilità spot. Questo riflette generalmente aspettative di condizioni di mercato stabili nel breve termine, pur mantenendo un premio per l’incertezza futura e il rischio di eventi. Fonte: Bloomberg La curva dei futures sul VIX aggiunge un’ulteriore dimensione all’analisi (fonte: Bloomberg, 10 giugno 2026). Il contratto di giugno (UXM6) si trova a 17,81 — il punto più basso della curva — e quota sotto il VIX spot. Il contratto di luglio (UXN6) sale a 20,71, con un incremento di circa 3,3 punti. Da agosto in avanti la curva cresce gradualmente in contango, raggiungendo circa 22,35 entro novembre.

L’inversione sul contratto di giugno ha una spiegazione strutturale: UXM6 scade il 18 giugno, lo stesso giorno della decisione del FOMC. Il contratto viene regolato prima che il mercato possa incorporare eventuali riprezzamenti successivi alla decisione, motivo per cui il premio per il rischio risulta inferiore. Il contratto di luglio, invece, include interamente le conseguenze del comunicato della Fed e i successivi aggiustamenti del mercato. Il salto di circa 3,3 punti tra giugno e luglio rappresenta il prezzo esplicito che il mercato attribuisce al rischio di coda successivo al FOMC.

SKEW: il compagno più discreto dell’indicatore della paura

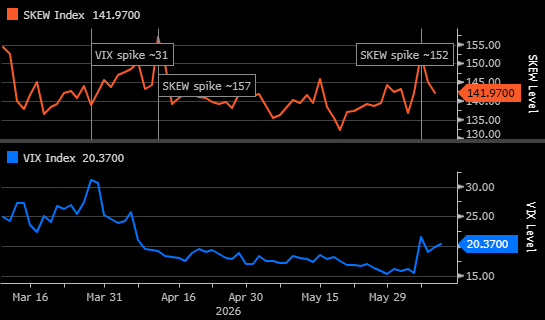

L’indice SKEW rimane elevato vicino a 142 mentre il VIX si colloca intorno a 20, suggerendo che gli investitori continuano a pagare per protezione al ribasso anche se la volatilità headline resta moderata. I recenti picchi dello SKEW oltre 150 indicano una persistente preoccupazione per shock di mercato a bassa probabilità. Fonte: Bloomberg

L’indice SKEW rimane elevato vicino a 142 mentre il VIX si colloca intorno a 20, suggerendo che gli investitori continuano a pagare per protezione al ribasso anche se la volatilità headline resta moderata. I recenti picchi dello SKEW oltre 150 indicano una persistente preoccupazione per shock di mercato a bassa probabilità. Fonte: Bloomberg L’indice CBOE SKEW — attualmente a 141,97 — misura una forma diversa di paura (fonte: Bloomberg, 10 giugno 2026). Mentre il VIX riflette la volatilità implicita at-the-money, lo SKEW cattura la valutazione relativa delle put out-of-the-money rispetto alle call, misurando la probabilità implicita di movimenti estremi dell’S&P 500. Valori superiori a 130 sono generalmente considerati elevati.

Osservando gli ultimi tre mesi, SKEW e VIX hanno seguito un andamento inversamente correlato piuttosto costante. A metà marzo, quando il VIX è salito fino a circa 31, lo SKEW è arretrato poiché la paura generalizzata ha sostituito le coperture mirate contro i rischi estremi. Con la compressione del VIX nel corso di aprile, lo SKEW è balzato al massimo trimestrale di circa 157, mentre gli investitori si spostavano verso put out-of-the-money a basso costo. All’inizio di giugno, lo SKEW è tornato a salire fino a circa 152 mentre il VIX rimaneva vicino a 20, segnalando una rinnovata domanda di coperture contro rischi di coda legati al FOMC. Il valore odierno di 141,97 resta elevato rispetto ai minimi successivi ad aprile, coerentemente con una persistente domanda di copertura in vista del FOMC.

L’attuale combinazione — VIX moderato vicino a 20 e SKEW elevato a 141,97 — rappresenta il classico scenario di un mercato “tranquillo sullo scenario di base, ma coperto contro gli shock”.

Cosa significa per la strategia in opzioni (esempio illustrativo)

Nota importante: tutti gli esempi indicati nell’articolo sono forniti esclusivamente a scopo illustrativo e informativo e non vanno intesi come raccomandazioni di strumenti o strategie o come sollecitazioni all'investimento. Sono stati pensati per aiutarvi a dare forma al vostro processo di pensiero e non devono essere replicati o implementati senza un'attenta considerazione. Ogni investitore o trader deve condurre la propria analisi e prendere in considerazione la propria situazione finanziaria, la propria tolleranza al rischio e i propri obiettivi di investimento prima di prendere qualsiasi decisione. Ricordati che investire nel mercato comporta dei rischi ed è fondamentale prendere decisioni informate.

La struttura a termine offre tre chiavi di lettura pratiche:

- Primo, il rischio evento è già incorporato nei prezzi: il VIX9D a 22,14 e il salto di circa 3,3 punti tra i futures di giugno e luglio riflettono entrambi l’incertezza legata al FOMC. Le strategie pensate per trarre vantaggio dal movimento associato all’evento devono considerare che questo premio è già incluso nelle valutazioni delle opzioni.

- Secondo, l’inversione dei futures di giugno suggerisce che il mercato si aspetta una normalizzazione della volatilità nel breve termine. Un CPI contenuto e un FOMC neutrale potrebbero portare a una significativa compressione della volatilità a breve scadenza; le strategie positive in termini di theta con scadenza intorno al FOMC potrebbero beneficiarne, pur mantenendo rischi rilevanti nel caso di sorprese.

- Terzo, uno SKEW elevato a 141,97 implica che le put out-of-the-money siano relativamente costose: chi utilizza put OTM a scopo di copertura dovrebbe tenere conto del premio per il rischio di coda attualmente incorporato nella skew delle put.

Conclusioni

Il CPI statunitense di maggio pubblicato oggi alle 08:30 ET (12:30 GMT) rappresenta il primo vero dato macroeconomico rilevante nella finestra temporale che porta alla riunione del FOMC. La curva della volatilità ha già fatto i suoi calcoli. L’elevazione del VIX9D, la discontinuità tra i futures di giugno e luglio e uno SKEW a 141,97 descrivono un mercato che non è compiacente, ma che si sta posizionando selettivamente per specifici scenari. La domanda centrale è se il CPI odierno e il FOMC della prossima settimana produrranno risultati coerenti con quanto già scontato dai prezzi oppure costringeranno il mercato a una nuova rivalutazione in una direzione o nell’altra. L’indicatore della paura sa già qualcosa. Oggi scopriremo se aveva ragione.

Fonte: :contentReference[oaicite:0]{index=0}