Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

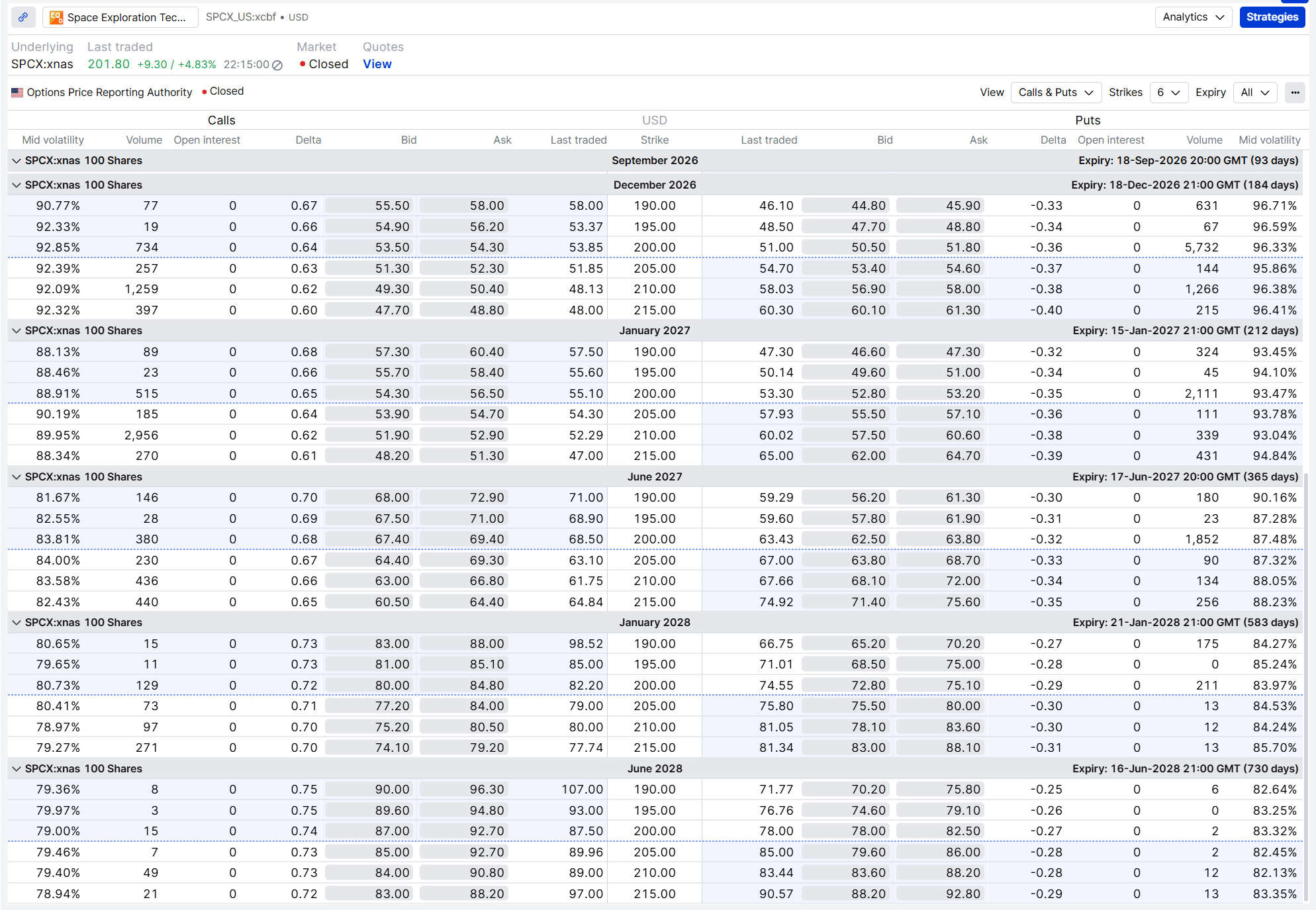

Riassunto: le opzioni su SpaceX sono partite il 16 giugno e la prima reazione del mercato è stata acquistare 65.000 call out-of-the-money con volatilità implicita al 200% e due giorni alla scadenza. Non è un segnale, è rumore. Saper distinguere tra i due dipende dal capire come si presenta davvero una catena di opzioni al Day 1. Sei regole professionali per orientarsi in una nuova quotazione di opzioni: ...

Una chain di opzioni appena quotata, priva di storico prezzi, è strutturalmente diversa da un mercato maturo. Trattarla come tale è l’errore più comune e più prevedibile.

SpaceX ha prezzato l’IPO a 135 $ il 12 giugno 2026. Due sedute dopo, il titolo era a 193 $ (+43%), con una capitalizzazione superiore ai 2.000 miliardi di dollari. Le opzioni hanno iniziato a negoziare il 16 giugno, con il titolo intorno a 201,80 $ e ancora in forte movimento. (Fonte: piattaforma Saxo, dati chain SPCX al close del 16 giugno 2026.)

Quanto osservato rappresenta un caso di studio utile per chiunque si trovi davanti a una chain appena quotata.

Nota importante: tutti gli esempi indicati nell’articolo sono forniti esclusivamente a scopo illustrativo e informativo e non vanno intesi come raccomandazioni di strumenti o strategie o come sollecitazioni all'investimento. Sono stati pensati per aiutarvi a dare forma al vostro processo di pensiero e non devono essere replicati o implementati senza un'attenta considerazione. Ogni investitore o trader deve condurre la propria analisi e prendere in considerazione la propria situazione finanziaria, la propria tolleranza al rischio e i propri obiettivi di investimento prima di prendere qualsiasi decisione. Ricordati che investire nel mercato comporta dei rischi ed è fondamentale prendere decisioni informate.

Nei mercati maturi, la volatilità implicita (IV) è ancorata allo storico prezzi, stagionalità degli utili, prassi di settore e open interest. Al Giorno 1, nulla di questo esiste. I market maker partono da zero, utilizzando esclusivamente i movimenti post‑IPO come riferimento.

Su SPCX, la chain si è aperta intorno al 169% di IV sull’ATM della weekly a due giorni, in calo fino al 78% sulla scadenza più lunga (~912 giorni): uno spread di 91 punti lungo la term structure, senza dati storici a supporto. (Fonte: piattaforma Saxo, chain SPCX al 16 giugno 2026.)

Morale operativa: non ancorarsi alla IV del Giorno 1 come se fosse un “fair value” stabile. Non lo è. Il livello iniziale riflette incertezza strutturale, non una view sul sottostante. Nei primi giorni si assesterà rapidamente con i flussi. Considerarla una baseline sostenibile porta a aspettative distorte.

Gli spread più ampi e le IV più elevate si osservano in apertura, quando i market maker si calibrano sui primi ordini. Nel corso della giornata gli spread tendono a ridursi; tra la seconda e la terza seduta il quadro diventa più leggibile.

Se l’obiettivo non è catturare premi “di campanella”, attendere anche solo qualche ora tende a produrre ingressi più efficienti. Inseguire i prezzi nei primi 30–60 minuti di una chain nuova raramente porta a esecuzioni che, a fine giornata, risultino sensate.

Su SPCX, Giorno 1, le opzioni ATM della prima monthly hanno mostrato spread dell’1,5–2,5% rispetto al mid più tardi in seduta; su strike OTM, gli spread superavano il 4% ancora prima che la posizione si muovesse. (Fonte: piattaforma Saxo, chain SPCX al 16 giugno 2026.)

In una chain nuova e sottile, i market order possono essere eseguiti a livelli molto lontani dal mid. Impostare un limite, anche a costo di non essere eseguiti, è una pratica essenziale. Pagare l’ask in presenza di spread ampi significa rinunciare immediatamente a una parte rilevante dell’edge.

Una mancata esecuzione al mid è già un’informazione: indica che il mercato reale non coincide con quanto suggerito dallo schermo. Va utilizzata, non inseguita migliorando il prezzo.

Nei mercati maturi, concentrazioni di open interest generano profili di gamma che influenzano l’intraday; l’hedging dei dealer si ancora a strike chiave; emergono Call e Put Wall. Questa struttura richiede tempo per formarsi.

Al Giorno 1 di SPCX l’open interest era nullo su tutta la chain. Il movimento intraday del titolo era guidato dall’order flow sull’equity, non dalla struttura delle opzioni. Nessun GEX significativo, nessuno skew robusto, nessuna gamma anticipabile. Applicare fin da subito la lente della market structure produce soprattutto falsi segnali.

La scadenza più corta concentra la IV più elevata, il theta più rapido e l’event risk — oltre a una forte componente speculativa, soprattutto su IPO “calde”.

Su SPCX Giorno 1, la weekly a due giorni (18 giugno) è stata la più attiva, quasi esclusivamente su call OTM: strike 220 con 64.893 contratti, 210 con 63.425, 250 con 54.140. IV tra il 172% e il 244% a 48 ore dalla scadenza. Era necessario un rally immediato: è una scommessa, non una posizione. (Fonte: piattaforma Saxo, chain SPCX al 16 giugno 2026.)

Nota: il 18 giugno era l’ultima seduta prima del Juneteenth (19 giugno, NYSE chiusa), riducendo ulteriormente la finestra effettiva. Questo elemento non emerge osservando solo la chain: richiede contesto.

Principio: iniziare con scadenze leggermente più lunghe tende a ridurre rumore e slippage mentre la chain si stabilizza. È su finestre di medio termine che molti approcci sistematici trovano un migliore equilibrio rischio/rendimento. Tuttavia, al Giorno 1 di SPCX anche le scadenze a 65–93 giorni mostravano volumi limitati e concentrati su pochi strike.

Put/call ratio: diventa significativo solo quando l’open interest riflette un posizionamento reale del mercato.

Skew: su SPCX, inizialmente è simmetrico sull’ATM nelle scadenze più corte. Sulle scadenze più lunghe, la volatilità implicita delle put supera già quella delle call di 3-5 punti, segnale di copertura al ribasso su orizzonti temporali più ampi. L’evoluzione nel tempo è più rilevante di una singola fotografia.

Catalizzatori datati: fine lock-up, trimestrali e inclusione in indici sono eventi che la term structure inizierà progressivamente a prezzare e sui quali è possibile costruire una tesi con un calendario definito.

A nostro avviso, il riflesso professionale quando una “glamour name” apre la propria chain è aspettare. Non per assenza di opportunità, ma perché nei primi giorni la pazienza ha storicamente pagato più dell’inseguimento di prezzi con spread massimi e IV di picco.

La chain SPCX al Giorno 1 ha mostrato chiaramente l’alternativa: decine di migliaia di call OTM scambiate con IV tra il 170% e il 244% e 48 ore residue. È un altro gioco.

Per la maggior parte degli approcci sistematici, l’ingresso più efficiente arriva quando il mercato ha iniziato a scoprire il proprio prezzo e quando gli strumenti strutturali per interpretarlo sono effettivamente presenti.

Le opzioni sono prodotti complessi e ad alto rischio e richiedono conoscenza, esperienza di investimento e, in molti casi, un'elevata accettazione del rischio. Il trading di opzioni è altamente speculativo e non è adatto a tutti gli investitori a causa dei rischi connessi. La negoziazione di opzioni comporta un rischio elevato. Le opzioni acquistate possono scadere senza valore, con la conseguente perdita dell'investimento iniziale (premio e costi), mentre le opzioni vendute possono comportare per l’investitore perdite sostanziali (potenzialmente illimitate). Prima di investire in opzioni, è necessario essere ben informarti sul funzionamento e sui rischi di tali prodotti.

| Articoli e contenuti correlati |

|---|

| IV crush spiegato: cosa cambia davvero per chi opera in opzioni | 9 aprile 2026 Opzioni e trimestrali: strategie di trading a rischio definito | 31 marzo 2026 PayPal alla prova dei conti: come sfruttare il movimento atteso con le opzioni | 4 maggio 2026 Trimestrali ArcelorMittal: cosa insegna ai trader un movimento del 10% sulle opzioni | 28 aprile 2026 ASML, anteprima trimestrale: come leggere la situazione attuale | 10 aprile 2026 Options Brief - Trimestrali Magnifiche 7 - 28 Aprile 2026 |

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy