Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

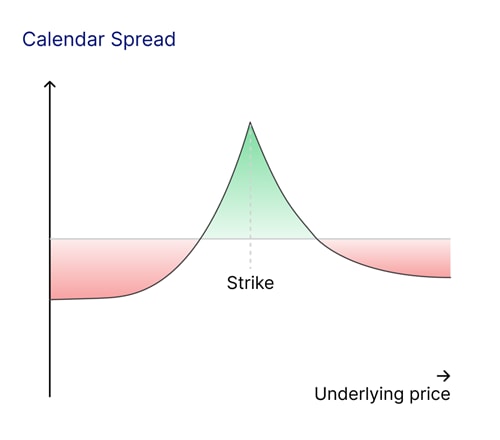

Un calendar spread è una strategia di trading che prevede l’acquisto e la vendita di opzioni sullo stesso sottostante, con lo stesso prezzo di esercizio ma scadenze diverse. In genere, un trader acquista un’opzione a più lunga scadenza e vende un’opzione a più breve scadenza. Questa strategia può anche essere invertita, nel caso in cui il trader venda l’opzione a più lunga scadenza e acquisti quella a più breve scadenza. L’obiettivo principale è trarre vantaggio da eventi o catalizzatori di mercato specifici.

I trader utilizzano i calendar spread per sfruttare specifiche dinamiche di mercato legate a eventi ben definiti. Ad esempio, i prezzi delle azioni spesso subiscono fluttuazioni significative in prossimità degli annunci sugli utili, ma l’entità precisa di tali variazioni è incerta. Altri rilasci di dati economici di rilievo, come i dati sull’inflazione o i report sull’occupazione, possono provocare picchi di volatilità, così come le decisioni delle Banche Centrali in materia di tassi di interesse, che hanno effetti di vasta portata sui mercati finanziari.

Questi eventi spesso generano differenze significative nella volatilità implicita tra le opzioni con scadenze ravvicinate e quelle più lontane, e il calendar spread consente di trarre beneficio da questa volatilità di breve termine elevata. L’opzione con scadenza più vicina, spesso gonfiata a causa di un evento imminente, può essere venduta per incassare il premio. Nel frattempo, l’opzione a scadenza più lunga fornisce una copertura e un’esposizione ai movimenti di mercato più ampi.

Tuttavia, la volatilità implicita raramente è uniforme tra diverse scadenze o prezzi di esercizio, il che crea opportunità per i trader di sfruttare skew di volatilità e kurtosi attraverso il calendar spread. Approfondiamo meglio questi concetti.

Uno skew di volatilità è la differenza nella volatilità implicita tra vari prezzi di esercizio, specialmente quando lo skew è più pronunciato in una scadenza rispetto a un’altra. La kurtosi nella volatilità, invece, fa riferimento al livello di "picco" o di schiacciamento della distribuzione di volatilità, in cui le opzioni con delta molto basso possono risultare più elevate nelle scadenze più brevi a causa del loro basso premio. Ad esempio, se è previsto che un evento imminente provochi oscillazioni di prezzo marcate nel breve termine ma un impatto minimo nel lungo termine, un calendar spread può trarre profitto da tale discrepanza.

Per comprendere le dinamiche della strategia calendar spread, i trader dovrebbero considerare tre fattori chiave.

Le opzioni perdono valore man mano che si avvicinano alla scadenza, un fenomeno noto come time decay (decadimento temporale). Le opzioni a breve scadenza subiscono un deprezzamento più rapido, specialmente quando la scadenza è imminente, mentre quelle a lunga scadenza conservano un valore maggiore, attenuando l’impatto del time decay.

Le variazioni nella volatilità implicita possono influenzare in modo significativo il valore di un calendar spread. Un aumento della volatilità implicita favorisce di più l’opzione a lungo termine rispetto a quanto penalizzi l’opzione a breve termine, mentre una diminuzione della volatilità implicita può ridurre il valore dello spread, compromettendo potenzialmente la redditività.

La selezione del prezzo di esercizio determina il profilo di rischio e rendimento della strategia. Le opzioni At-the-Money massimizzano i vantaggi del time decay, ma possono essere più sensibili alle variazioni di volatilità. Le opzioni Out-of-the-Money o In-the-Money modificano invece l’equilibrio rischio-rendimento e possono richiedere aspettative di mercato più specifiche.

Consideriamo uno scenario nel mercato dei future sul petrolio.

Il future sul petrolio greggio scade tra una settimana, mentre un altro contratto scade tra un mese. È prevista una riunione dell’OPEC per la settimana successiva, con la possibilità di movimenti di prezzo significativi. Ipotizziamo che il prezzo del petrolio greggio sia di 80 USD al barile, con volatilità implicita differente a seconda della scadenza:

Strategia:

L’opzione a 1 settimana ha un prezzo elevato a causa dell’aumento della volatilità implicita prima della riunione OPEC, mentre l’opzione a 1 mese offre una copertura e conserva valore anche dopo la riunione, supponendo che la volatilità si stabilizzi. Il trader mira a trarre vantaggio dall’alta volatilità implicita sulla scadenza a 1 settimana, più alta rispetto al livello normalizzato su 1 mese, mantenendo al contempo una protezione su delta, gamma e vega.

Se, dopo la riunione OPEC, il prezzo del petrolio rimane vicino a 80 USD, l’opzione a 1 settimana scade senza valore, mentre l’opzione a 1 mese conserva ancora buona parte del suo prezzo. Se la volatilità implicita diminuisce drasticamente dopo la riunione, la redditività dello spread potrebbe ridursi, ma potrebbe comunque beneficiare del time decay sull’opzione short. Un movimento marcato al ribasso o al rialzo porterebbe entrambe le opzioni fuori dal guadagno, determinando la perdita del premio pagato.

Le moderne piattaforme di trading e gli strumenti dedicati possono fornire informazioni preziose per ottimizzare la tua strategia calendar spread. Ad esempio, consentono di stimare le variazioni di volatilità implicita legate a eventi specifici, analizzare i trend di volatilità storica in scenari simili e valutare i possibili risultati legati a diverse combinazioni di prezzo di esercizio e scadenza.

La struttura a termine della volatilità per un determinato prodotto rappresenta la stima di consenso del mercato riguardo la volatilità realizzata futura per ogni periodo di scadenza delle opzioni. Le variazioni in questa struttura a termine possono riflettere i movimenti previsti del contratto future sottostante, anticipati da un evento imminente. Il movimento implicito o atteso nel giorno del catalizzatore è definito volatilità implicita forward. Che questo dato risulti troppo alto o troppo basso dipende dalle aspettative del trader, il quale potrebbe basarsi sui movimenti passati in presenza di catalizzatori simili.

Come qualsiasi strategia di trading, i calendar spread presentano dei rischi ed è importante comprenderli prima di utilizzarli per la prima volta. Gestire efficacemente questi rischi richiede una pianificazione accurata e un monitoraggio continuo.

Uno dei principali rischi è rappresentato dai movimenti di prezzo inattesi. Se il sottostante subisce uno spostamento direzionale significativo, lo spread può esserne penalizzato. Anche le variazioni nella volatilità implicita possono rappresentare una sfida, poiché un forte calo della volatilità implicita a più lungo termine può ridurre il valore complessivo della strategia. Inoltre, potrebbero insorgere problemi di liquidità, specialmente nel caso di opzioni con un volume di scambi ridotto, dove spread denaro-lettera più ampi potrebbero generare costi di transazione elevati.

La strategia calendar spread offre un modo versatile e strategico per operare sui mercati, soprattutto durante periodi di incertezza elevata. Bilanciando l’interazione fra time decay (decadimento temporale), volatilità implicita e dinamiche legate agli eventi, i trader possono valutare l'utilizzo di questa strategia per trarre profitto da inefficienze di mercato.

Le opzioni sono prodotti complessi e ad alto rischio e richiedono conoscenza, esperienza di investimento e, in molti casi, un'elevata accettazione del rischio. Il trading di opzioni è altamente speculativo e non è adatto a tutti gli investitori a causa dei rischi connessi. La negoziazione di opzioni comporta un rischio elevato. Le opzioni acquistate possono scadere senza valore, con la conseguente perdita dell'investimento iniziale (premio e costi), mentre le opzioni vendute possono comportare per l’investitore perdite sostanziali (potenzialmente illimitate).Prima di investire in opzioni, è necessario essere ben informarti sul funzionamento e sui rischi di tali prodotti.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy