Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

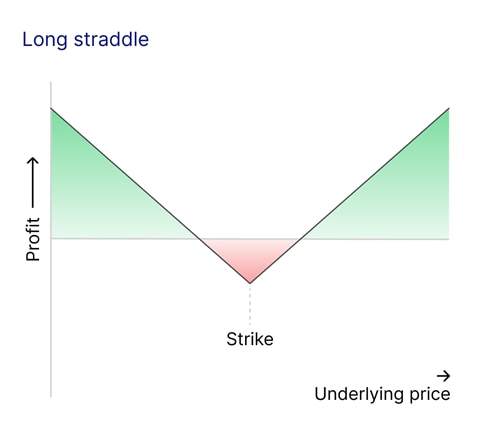

Uno straddle, noto anche come strategia straddle, è una strategia di trading che prevede l'acquisto di due opzioni, entrambe con identici prezzi di esercizio e date di scadenza:

Questo approccio si basa sulla convinzione che il prezzo dell'asset sperimenterà una significativa volatilità, sia al rialzo che al ribasso, ma senza chiarezza sulla direzione specifica.

La chiave per una strategia straddle di successo è la volatilità. La strategia diventa redditizia se il prezzo dell'asset si muove significativamente in una direzione. Tuttavia, se il prezzo rimane relativamente stabile, il trader potrebbe subire una perdita perché le opzioni potrebbero non generare abbastanza valore da compensare il loro costo iniziale.

Per impostare una strategia straddle, segui questi passaggi:

Entrambe le opzioni devono avere identici prezzi di esercizio e date di scadenza, garantendo un allineamento tra rischi e rendimento nello stesso periodo di tempo. Ad esempio, potresti acquistare opzioni call e put con un periodo di scadenza di un mese o selezionare un lasso di tempo che corrisponda alle tue aspettative di movimento del prezzo.

Quando si imposta una strategia straddle, il prezzo di esercizio svolge un ruolo cruciale. Gli investitori tipicamente scelgono una delle seguenti opzioni:

Sebbene gli strike ATM siano la scelta standard per gli straddle, condizioni di mercato specifiche o previsioni di volatilità possono spingere i trader a selezionare strike ITM o OTM. Ogni opzione influenza in modo diverso l'equilibrio tra rischio e rendimento.

La data di scadenza delle opzioni determina quanto tempo ha il trader affinché il movimento di prezzo previsto si verifichi. Ecco due approcci generali:

I trader devono quindi bilanciare il costo delle scadenze più lunghe con l'urgenza delle loro aspettative di volatilità del prezzo.

Quando si esegue uno straddle, il trader trae profitto da sostanziali movimenti di prezzo dell'asset sottostante, sia verso l'alto che verso il basso. Il costo totale dello straddle è il premio combinato pagato per le opzioni call e put.

Per determinare i punti di pareggio superiore e inferiore, aggiungi o sottrai il costo totale del premio dal prezzo di esercizio. Ad esempio:

Perché la strategia sia redditizia, il prezzo dell'asset deve muoversi oltre uno dei punti di pareggio. Se il prezzo rimane tra 90 USD e 110 USD, il trader subisce una perdita pari a parte o all'intero premio.

Due misure chiave di volatilità influenzano il successo di uno straddle:

Se il movimento di prezzo non supera i punti di pareggio o se la volatilità realizzata è inferiore rispetto all'IV, la strategia potrebbe comportare una perdita.

Mentre la strategia straddle è una strategia conosciuta per trarre profitto dalla volatilità, altre strategie con opzioni mirano anche a capitalizzare sui movimenti dei prezzi o sulla volatilità, ma con profili di rischio e rendimento differenti. Ecco tre esempi di strategie alternative:

La strategia strangle comporta l'acquisto di un'opzione call e un'opzione put, similmente alla strategia straddle; tuttavia, i prezzi di esercizio della call e della put sono diversi. Tipicamente, il prezzo di esercizio della call è impostato al di sopra del prezzo corrente dell'asset sottostante, mentre il prezzo di esercizio della put è impostato al di sotto di esso. Le straddle hanno punti di pareggio più stretti, il che significa che l'asset sottostante non deve muoversi molto per diventare redditizio. Tuttavia, quando un trader prevede una volatilità moderata piuttosto che oscillazioni estreme dei prezzi, uno strangle può essere utile in quanto offre un ingresso a costo inferiore rispetto a una strategia straddle.

Una strategia Iron Butterfly combina elementi di una strategia straddle e di una strategia spread:

Il potenziale di profitto di una strategia straddle è illimitato perché i guadagni crescono con significativi movimenti di prezzo mentre, al contrario, i profitti della iron butterfly sono limitati a causa delle opzioni aggiuntive che limitano sia l'upside che il downside. Un trader potrebbe considerare una iron butterfly invece di una strategia straddle se crede che il prezzo dell'asset sottostante rimarrà vicino al prezzo di esercizio alla scadenza, poiché beneficia di bassa volatilità e del decadimento del tempo.

Un iron condor prevede sia l'acquisto che la vendita di opzioni call e put a diversi prezzi di esercizio:

L'obiettivo di un iron condor è trarre profitto da una bassa volatilità all'interno di un range definito, mentre una strategia straddle eccelle in mercati ad alta volatilità poiché è progettata per trarre profitto da grandi movimenti di prezzo. Pertanto, in mercati calmi dove il prezzo dell'asset sottostante è probabile che rimanga stabile, un iron condor fornisce un modo per trarre profitto da minime fluttuazioni di prezzo e dal decadimento del tempo.

Come qualsiasi strategia, la strategia straddle presenta punti di forza e debolezza. I trader dovrebbero valutare attentamente questi fattori prima di decidere se implementarla.

Per comprendere meglio la meccanica di una strategia straddle, è essenziale considerare le greche delle opzioni, che misurano i diversi rischi associati alla determinazione del prezzo delle opzioni. Ecco come le principali greche si applicano a una strategia straddle:

La strategia straddle è una strategia versatile per i trader che cercano di capitalizzare la volatilità senza impegnarsi in una direzione di prezzo specifica. Selezionando attentamente i prezzi di esercizio, le date di scadenza e monitorando le condizioni di mercato, i trader possono posizionarsi per trarre profitto da significativi movimenti di prezzo.

Detto ciò, la strategia non è priva di sfide e rischi. Il suo alto costo, la dipendenza dalla volatilità e la sensibilità al decadimento del tempo significano che i trader devono condurre un'analisi approfondita e gestire efficacemente il rischio. Per coloro che anticipano un comportamento di mercato imprevedibile, tuttavia, la strategia straddle rimane una strategia potenziale per navigare nell'incertezza e trasformare le oscillazioni dei prezzi in opportunità.

Le opzioni sono prodotti complessi e ad alto rischio e richiedono conoscenza, esperienza di investimento e, in molti casi, un'elevata accettazione del rischio. Il trading di opzioni è altamente speculativo e non è adatto a tutti gli investitori a causa dei rischi connessi. La negoziazione di opzioni comporta un rischio elevato. Le opzioni acquistate possono scadere senza valore, con la conseguente perdita dell'investimento iniziale (premio e costi), mentre le opzioni vendute possono comportare per l’investitore perdite sostanziali (potenzialmente illimitate).Prima di investire in opzioni, è necessario essere ben informarti sul funzionamento e sui rischi di tali prodotti.

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy