Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Riassunto: Nvidia pubblicherà i risultati il 20 maggio e il mercato delle opzioni sta già prezzando un movimento di circa l’8% in entrambe le direzioni. Questo dato è più rilevante del fatto che Nvidia superi o meno le attese, perché indica quanta volatilità è già incorporata nei prezzi delle opzioni e se il premio pagato riflette realmente questo rischio. In questo caso di studio analizziamo tre strategie a rischio definito…

Tre approcci didattici per strutturare spread a rischio definito (rialzista, neutrale, ribassista) attorno a uno degli eventi utili più seguiti

Gli utili di Nvidia non sono più solo un aggiornamento societario: la società è oggi un pilastro dell’infrastruttura legata all’intelligenza artificiale e i suoi risultati influenzano spesso il sentiment su semiconduttori, mega cap tecnologiche e Nasdaq.

Le attese elevate trovano supporto nei numeri più recenti: i ricavi del quarto trimestre fiscale 2026 sono cresciuti del 73% a 68,1 miliardi di dollari, con il segmento Data Center in aumento del 75% (62,3 miliardi). Il management ha inoltre fornito una guidance per il primo trimestre fiscale 2027 pari a circa 78,0 miliardi di dollari (±2%). Per i trader, tuttavia, la questione centrale non è solo se Nvidia supererà o mancherà le attese.

Il punto chiave è se il titolo si muoverà più o meno di quanto il mercato delle opzioni stia già incorporando nei prezzi.

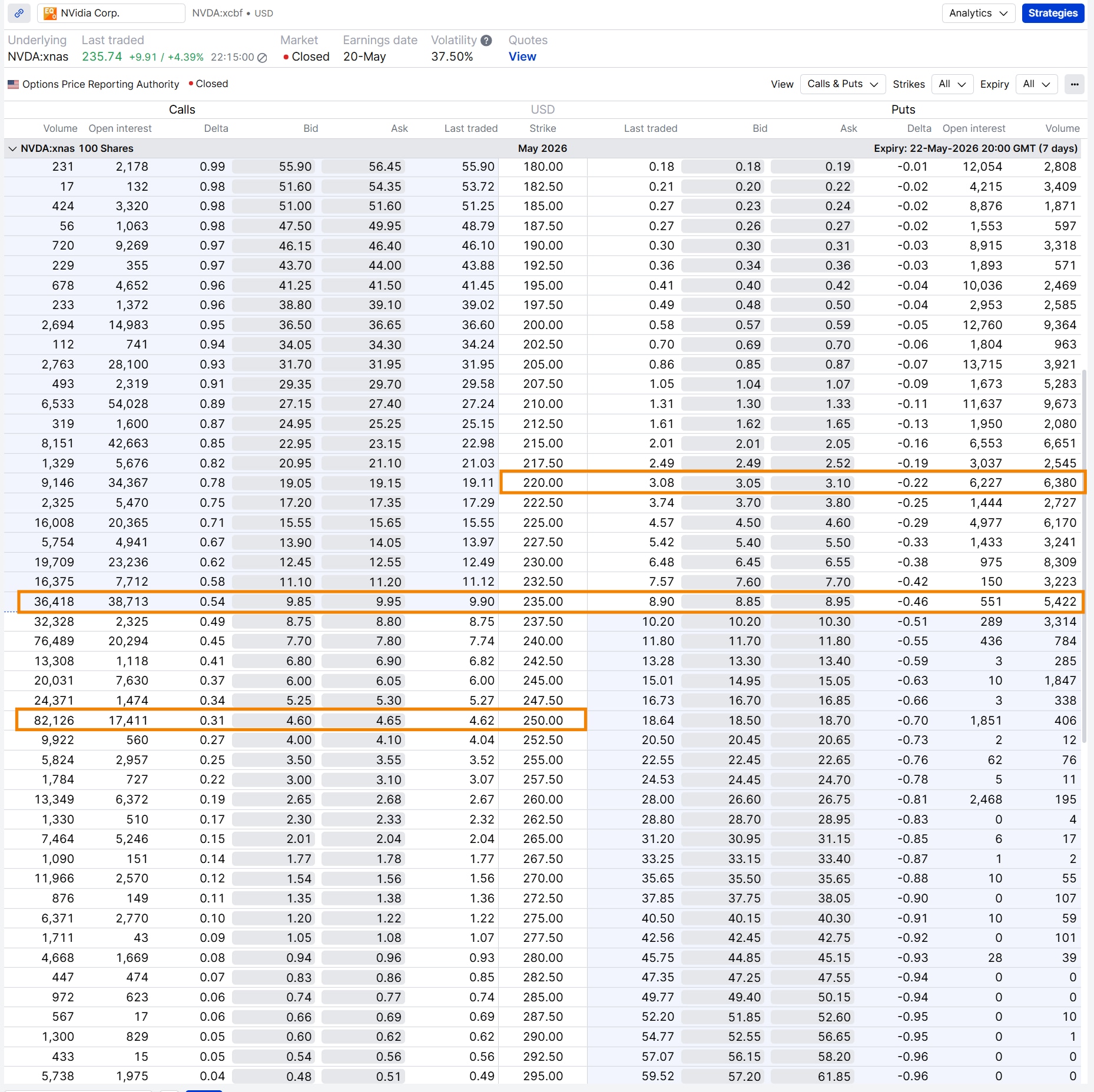

Un metodo semplice per stimare il movimento implicito post‑utili consiste nell’osservare lo straddle at the money: si sommano i premi della call e della put at the money sulla scadenza che include l’evento. Nel caso della scadenza 22 maggio, la call 235 scambiava intorno a 9,90 USD e la put 235 intorno a 8,90 USD.

Stima del movimento:

Movimento atteso ≈ premio call ATM + premio put ATM = 9,90 + 8,90 = 18,80 USD

Con Nvidia intorno a 235,74 USD al momento dell’osservazione, il mercato implicava uno spostamento di circa l’8% in entrambe le direzioni, corrispondente a un range approssimativo tra 217 e 255 USD.

Non si tratta di una previsione.

Il titolo può muoversi molto più o molto meno rispetto a questo intervallo. Il movimento atteso riflette infatti la quantità di volatilità già incorporata nei prezzi delle opzioni su quella specifica scadenza. Resta comunque una cornice utile per selezionare gli strike e confrontare diverse strategie.

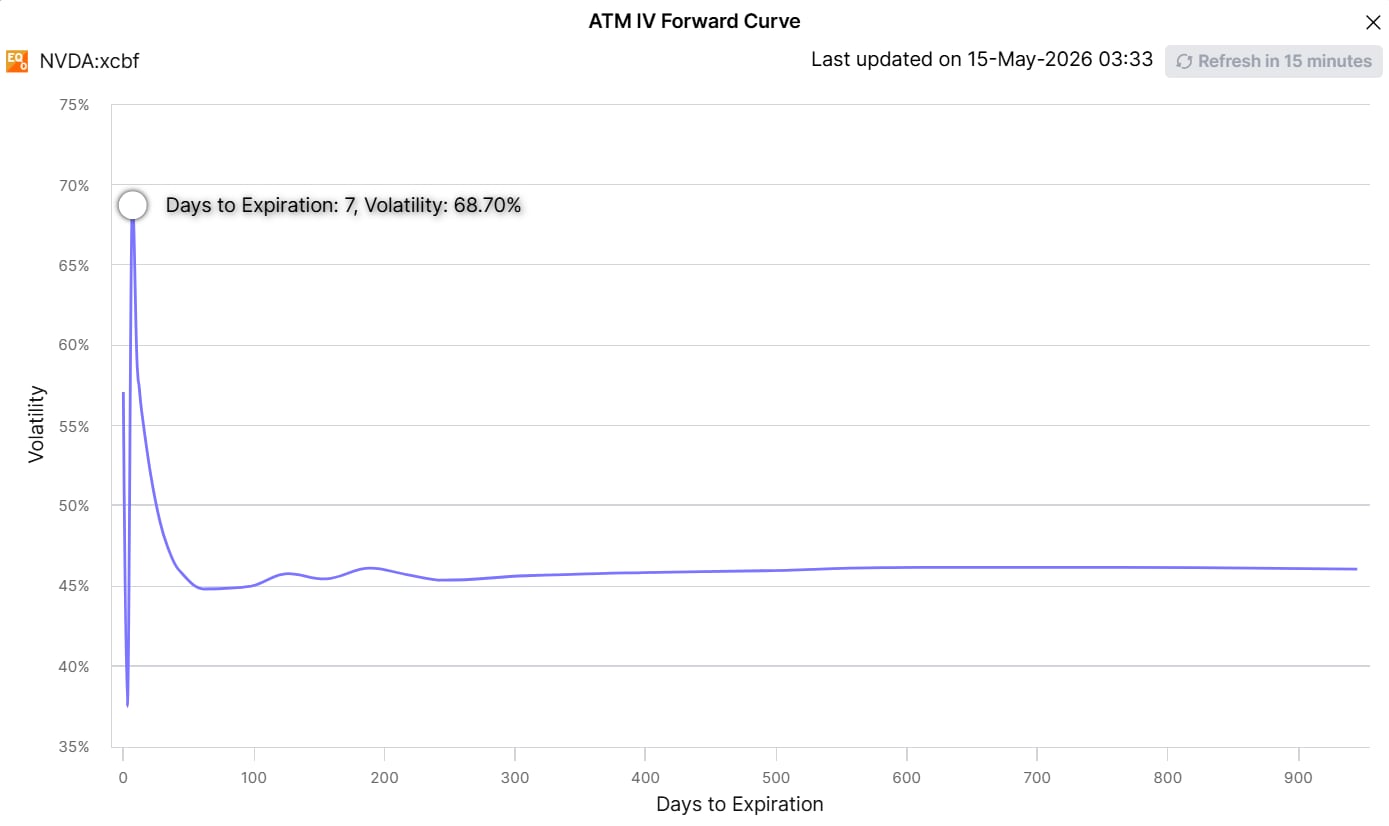

Le opzioni su Nvidia mostrano una volatilità implicita elevata in vista dei risultati. Questo è evidente dalla forward curve: le scadenze più ravvicinate prezzano livelli di volatilità significativamente più alti rispetto a quelle più lontane, perché incorporano il premio per “catturare” l’evento.

Dopo l’annuncio, questo premio tende a ridursi rapidamente (il cosiddetto “IV crush”). Per le strategie long premio (ad esempio vertical call o put spread), questo rappresenta un fattore penalizzante se il titolo non si muove in misura sufficiente. Al contrario, per le strategie short premio (come l’iron condor), la contrazione della volatilità implicita può diventare un elemento favorevole, soprattutto se il prezzo resta all’interno del range atteso.

Nota importante: tutti gli esempi indicati nell’articolo sono forniti esclusivamente a scopo illustrativo e informativo e non vanno intesi come raccomandazioni di strumenti o strategie o come sollecitazioni all'investimento. Sono stati pensati per aiutarvi a dare forma al vostro processo di pensiero e non devono essere replicati o implementati senza un'attenta considerazione. Ogni investitore o trader deve condurre la propria analisi e prendere in considerazione la propria situazione finanziaria, la propria tolleranza al rischio e i propri obiettivi di investimento prima di prendere qualsiasi decisione. Ricordati che investire nel mercato comporta dei rischi ed è fondamentale prendere decisioni informate.

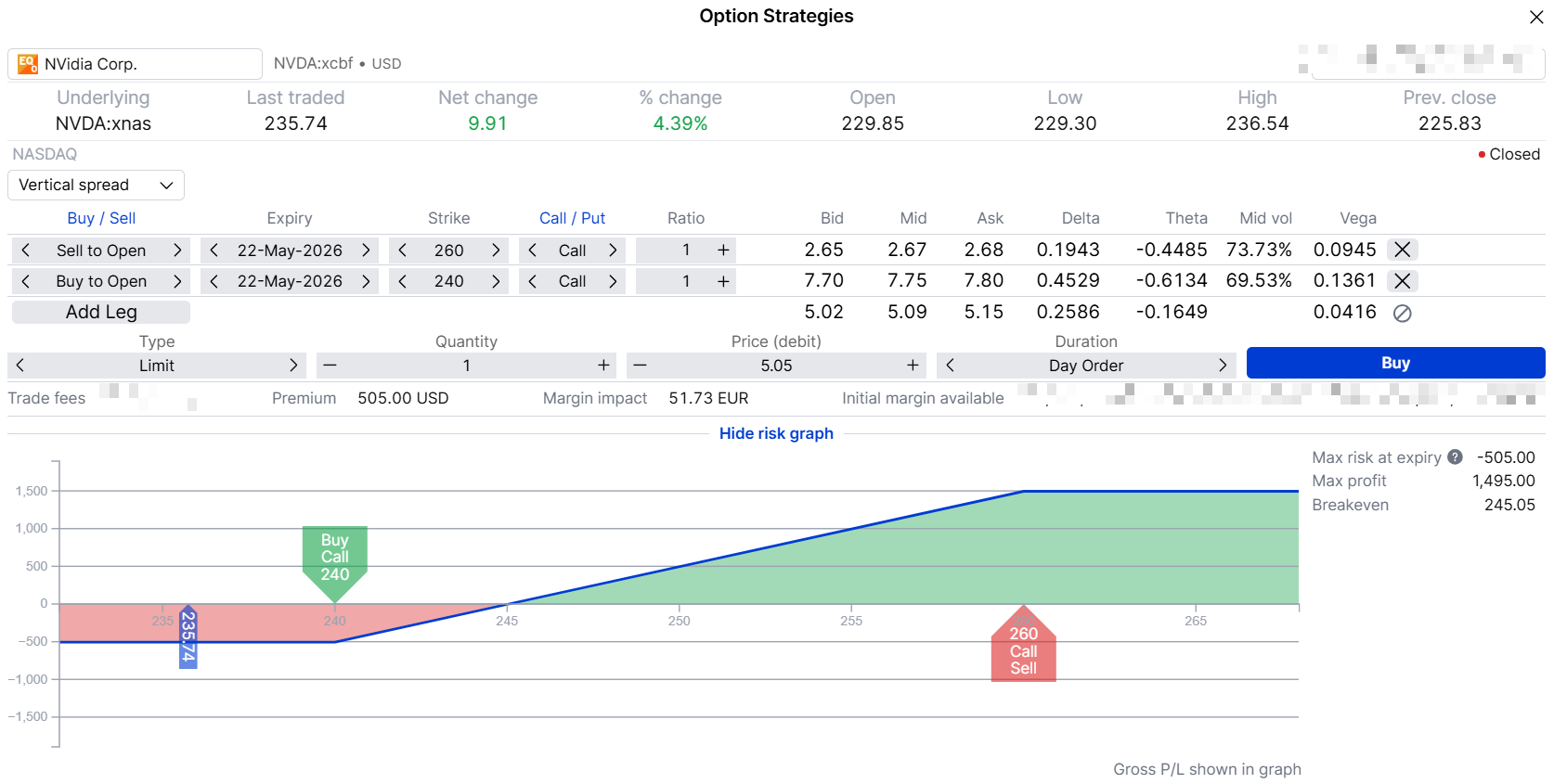

View rialzista: bull call spreadUn trader con view rialzista potrebbe ipotizzare che Nvidia superi il limite superiore del movimento atteso dopo gli utili. Una possibile struttura a rischio definito è il bull call spread.

Struttura d’esempio

La strategia diventa profittevole sopra il punto di pareggio; il rendimento massimo si realizza a 260 USD o oltre alla scadenza.

La vendita della call 260 consente di ridurre l’esborso iniziale rispetto all’acquisto di una call “secca”. Il trade-off è chiaro: rischio massimo definito, ma profitto limitato oltre i 260 USD.

Spunto operativo - rischio definito con IV elevata. Acquistare opzioni quando la volatilità implicita è elevata può risultare costoso. Gli spread verticali permettono di contenere il premio pagato, mantenendo la perdita massima limitata al debito iniziale. Sono quindi strumenti utili per chi cerca un’esposizione direzionale con un impegno di capitale più contenuto.

Questa struttura è adatta a chi si attende una prosecuzione del movimento rialzista post utili, ma desidera allo stesso tempo limitare il rischio e l’esborso iniziale.

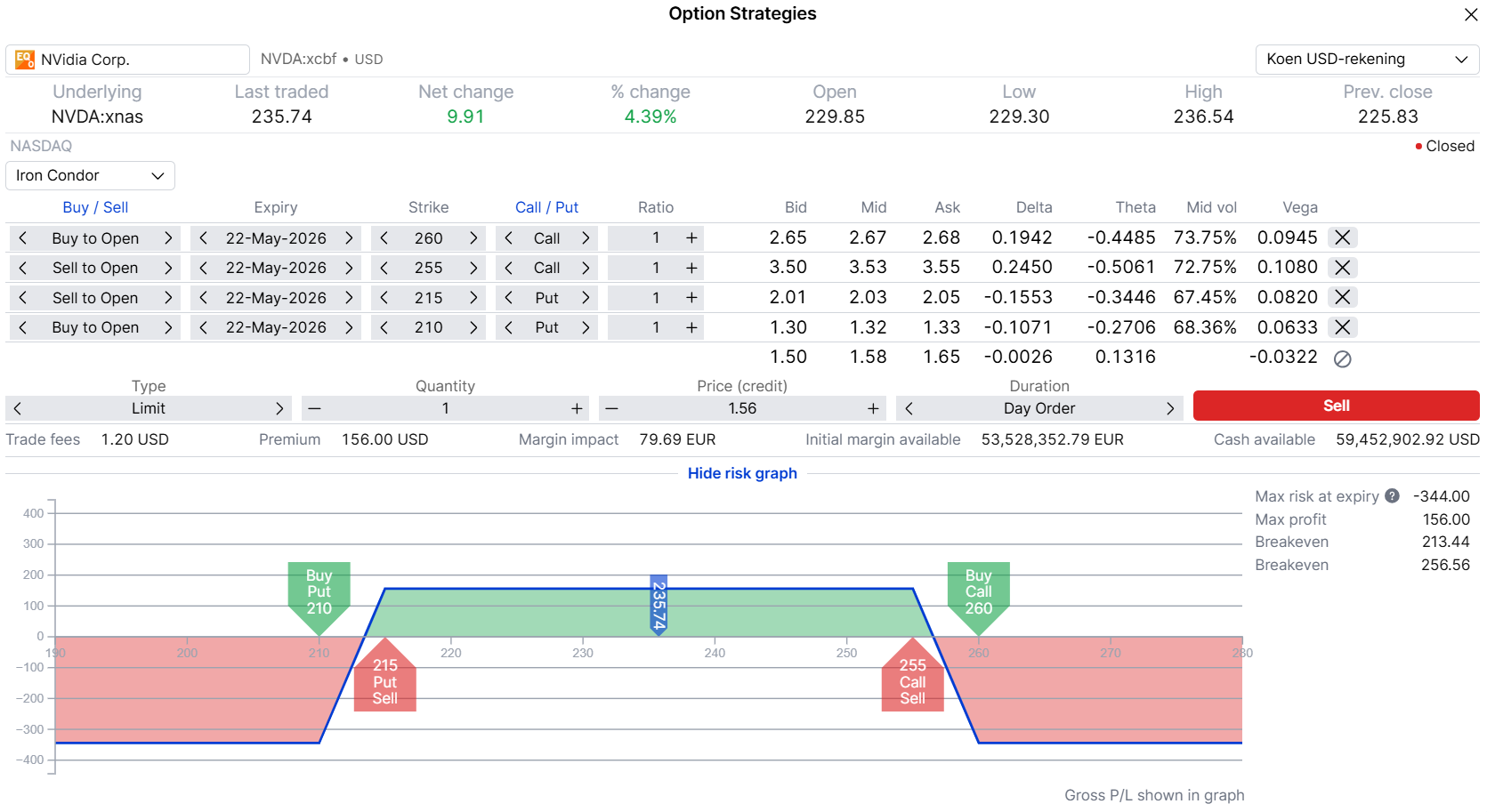

Non tutti si attendono un breakout deciso. Alcuni ritengono infatti che il mercato stia sovrastimando l’ampiezza del movimento. Una strategia coerente con questa view è l’iron condor.

Struttura d’esempio

Si tratta di una strategia short volatilità a rischio definito: si incassa un premio iniziale e si punta a un movimento contenuto nel post‑earnings. Gli strike venduti (215 e 255 USD) sono posizionati in prossimità dei limiti del movimento atteso. Se il titolo resta all’interno di questo intervallo a scadenza, è possibile trattenere l’intero premio.

Spunto operativo - short volatilità e gestione del rischio. Rischio definito non significa necessariamente rischio contenuto. Un gap inatteso può portare rapidamente alla perdita massima. Per questo motivo, sono fondamentali una gestione attiva della posizione e un dimensionamento prudente, soprattutto in presenza di volatilità implicita elevata in periodo di utili.

Spunto operativo - Alcuni operatori preferiscono aprire l’iron condor dopo la pubblicazione dei risultati, nelle prime fasi della seduta successiva, per ridurre il rischio di gap legato all’annuncio, cercando comunque di catturare parte del premio residuo di volatilità implicita. Il rovescio della medaglia è che i primi minuti di contrattazione sono spesso caratterizzati da elevata volatilità, spread denaro-lettera più ampi e prezzi in rapido movimento, elementi che possono rendere meno efficiente l’ingresso.

L’iron condor beneficia di un movimento contenuto del sottostante dopo gli utili. Fonte: SaxoTrader

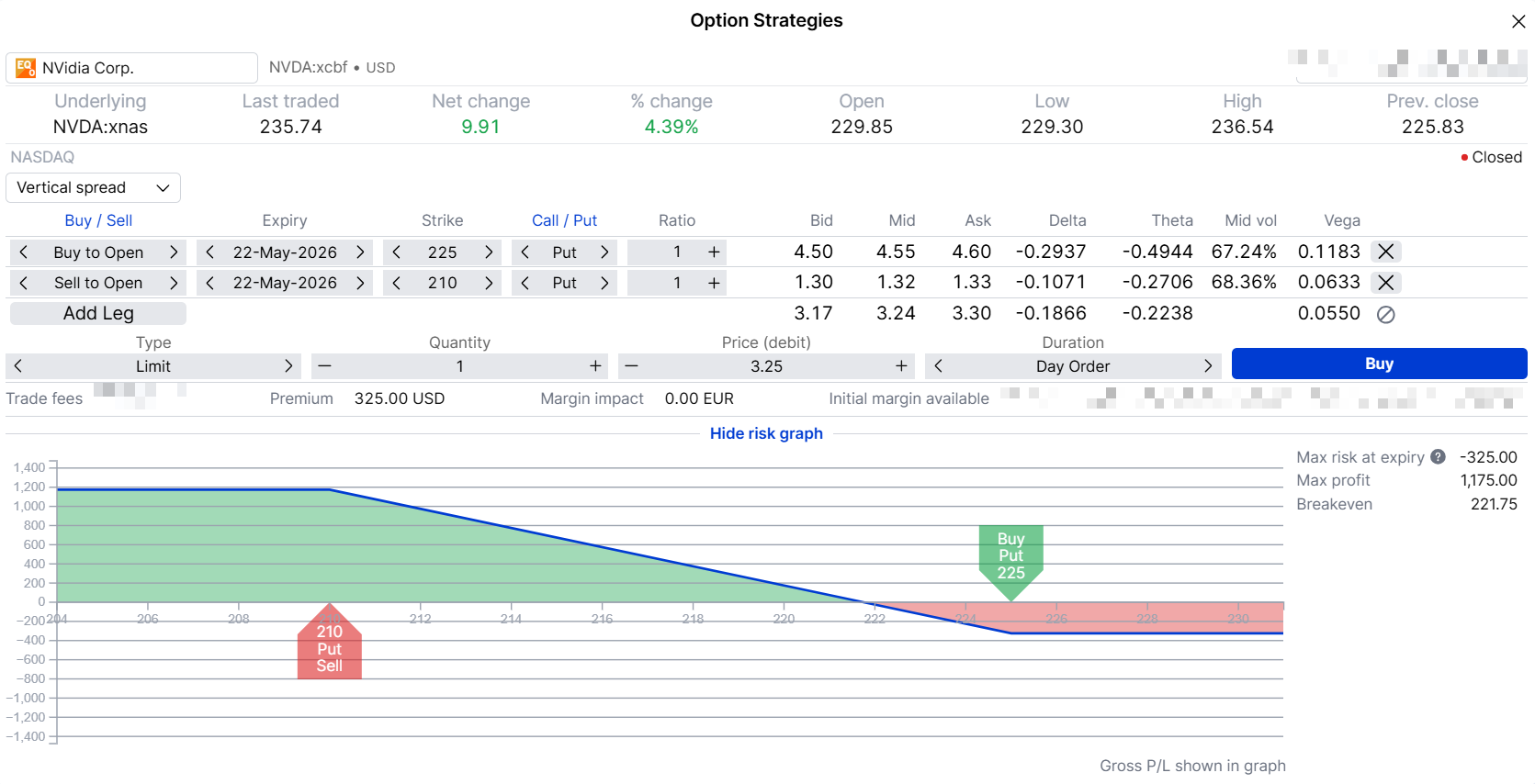

Spunto operativo - scenario “sell the news”. Questa struttura è adatta a chi si attende una reazione negativa post‑earnings, ma non vuole sostenere l’intero premio richiesto dall’acquisto di una put singola in un contesto di volatilità implicita elevata. Il bear put spread consente di ridurre il debito iniziale, mantenendo un’esposizione ribassista significativa fino all’area dei 210 USD.

Il bear put spread consente di ottenere esposizione ribassista con rischio definito. Fonte: SaxoTrader

Il bear put spread consente di ottenere esposizione ribassista con rischio definito. Fonte: SaxoTrader

Per investitori attivi e trader esplorativi, il mercato delle opzioni rappresenta non solo uno strumento speculativo, ma anche un metodo di lettura del rischio. Il movimento atteso aiuta a comprendere quanta volatilità sia già incorporata nei prezzi. A partire da questo dato, diventa possibile definire uno scenario operativo: attendersi un superamento del range, una permanenza al suo interno o una reazione inferiore alle attese. Le tre strutture presentate riflettono queste diverse ipotesi.

Nessuna strategia elimina il rischio.

| Articoli correlati |

|---|

| IV crush spiegato: cosa cambia davvero per chi opera in opzioni | 9 aprile 2026 Opzioni e trimestrali: strategie di trading a rischio definito | 31 marzo 2026 PayPal alla prova dei conti: come sfruttare il movimento atteso con le opzioni | 4 maggio 2026 Trimestrali ArcelorMittal: cosa insegna ai trader un movimento del 10% sulle opzioni | 28 aprile 2026 ASML, anteprima trimestrale: come leggere la situazione attuale | 10 aprile 2026 Options Brief - Impennata del CPI, accordo con l’Iran sfuma - 13 maggio 2026 - 13 maggio 2026 Options Brief - Posta in gioco del summit, impennata del petrolio - 12 maggio 2026 - 12 maggio 2026 Options Brief – Dati sull’occupazione oltre le attese, petrolio in forte rialzo – 11 maggio 2026 - 11 maggio 2026 |

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy