Previsioni Oltraggiose

Oro alla patria? No, questa volta oro ai cittadini

Ruben Dalfovo

Investment Strategist

L’Italia vende il 25% dell’oro, crea un fondo sovrano 100% azioni globali, reinveste i dividendi per...

Come gli investitori possono usare covered call e cash-secured put per rendere le decisioni di portafoglio più strutturate.

Per molti investitori le opzioni sembrano appartenere ad un altro mondo, spesso associate a speculazione, leva e trading veloce. Questa percezione non è del tutto errata, ma è incompleta.

Se utilizzate con disciplina, alcune strategie in opzioni possono aiutare a prendere decisioni più consapevoli su titoli già in portafoglio o che si sarebbe disposti ad acquistare. Due strumenti semplici sono le covered call e le cash-secured put.

Una covered call consente di incassare un premio sulle azioni già detenute. Una cash-secured put permette di incassare un premio mentre si attende un possibile ingresso a un prezzo più basso. Nessuna delle due strategie elimina il rischio: entrambe comportano un’obbligazione chiara per l’investitore.

Il passaggio da “solo azionista” ad “opzionista” non implica maggiore aggressività ma maggiore consapevolezza nelle decisioni.

Le azioni sono intuitive: si acquista una quota di un’azienda, si accetta la volatilità e si punta ad una crescita nel tempo.

Le opzioni, invece, sono contratti con una scadenza ed un prezzo prefissato (strike), e prevedono un premio, cioè l’importo pagato o incassato.

Per un investitore, le opzioni aiutano a definire in anticipo decisioni future: il prezzo a cui si è disposti a vendere, acquistare o assumere maggiore rischio.

Le azioni rispondono alla domanda “che cosa voglio possedere?”. Le opzioni aggiungono “a quale prezzo sono disposto ad agire?”.

Il modo più prudente per iniziare non è un’operazione casuale in opzioni, ma lavorare su un titolo che già si conosce bene.

Se possiedi 100 azioni, puoi valutare la vendita di una covered call: vendi una call su azioni già in portafoglio e incassi subito un premio.

La call è “covered” perché il sottostante è già detenuto. Non è una strategia priva di rischio, ma l’obbligazione è legata a titoli già presenti in portafoglio.

Nota importante: tutti gli esempi indicati nell’articolo sono forniti esclusivamente a scopo illustrativo e informativo e non vanno intesi come raccomandazioni di strumenti o strategie o come sollecitazioni all'investimento. Sono stati pensati per aiutarvi a dare forma al vostro processo di pensiero e non devono essere replicati o implementati senza un'attenta considerazione. Ogni investitore o trader deve condurre la propria analisi e prendere in considerazione la propria situazione finanziaria, la propria tolleranza al rischio e i propri obiettivi di investimento prima di prendere qualsiasi decisione. Ricordati che investire nel mercato comporta dei rischi ed è fondamentale prendere decisioni informate.

Immagina di possedere 100 azioni che quotano 50 EUR. L’azienda ti convince, ma saresti disposto a vendere a 55 EUR.

Vendi una call con strike 55 EUR e incassi 1 EUR per azione. Un contratto standard copre normalmente 100 azioni, quindi incassi 100 EUR al lordo dei costi.

Alla scadenza si possono verificare tre scenari tipici.

| Prezzo a scadenza | Che cosa accade | Impatto per l’investitore |

|---|---|---|

| Sotto 55 EUR | La call scade senza valore | Conservi azioni e premio (100 EUR lordi) |

| Sopra 55 EUR | Potresti dover vendere a 55 EUR | Conservi il premio, ma l’upside oltre 55 EUR è limitato |

| Ben sotto 50 EUR | Conservi il premio, ma il titolo scende | Il premio attenua il calo, non elimina il rischio azionario |

Il compromesso è chiaro: la covered call non elimina il rischio del titolo, ma scambia parte del potenziale rialzo futuro con un premio immediato.

Se il prezzo supera lo strike, le azioni possono essere assegnate. Se non vuoi più vendere, puoi ricomprare l’opzione o rollarla a una scadenza successiva e uno strike più alto, con possibili costi e maggiore complessità.

Regola pratica: vendere covered call solo a prezzi ai quali si è realmente disposti a vendere le azioni.

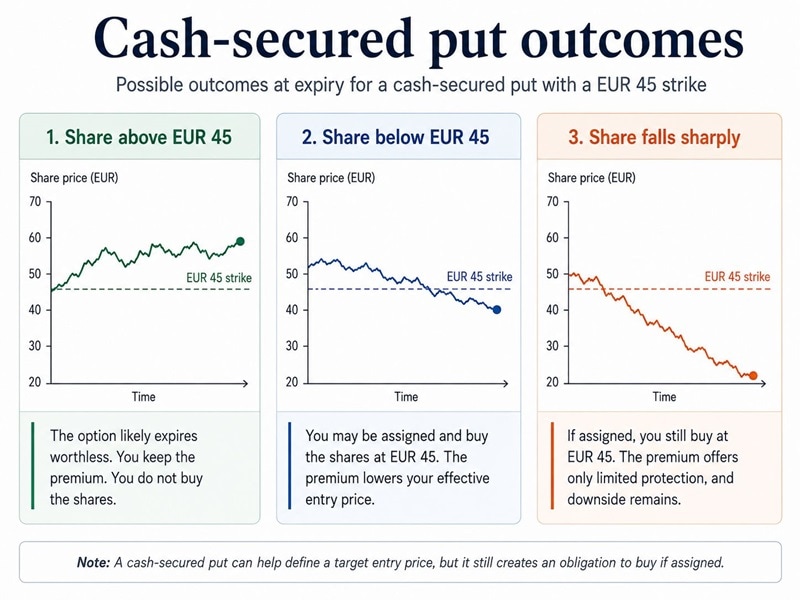

La cash-secured put rappresenta la situazione opposta: non possiedi le azioni, ma vorresti acquistarle a un prezzo inferiore.

Il titolo quota 50 EUR, ma saresti disposto a comprarlo a 45 EUR. Vendi una put con strike 45 EUR e incassi 1 EUR per azione (100 EUR lordi).

Chi acquista la put ha il diritto di venderti 100 azioni a 45 EUR. Vendendo la put accetti l’obbligo di acquisto in caso di assegnazione. “Cash-secured” significa che disponi della liquidità necessaria per sostenere l’operazione.

Anche in questo caso si presentano tre scenari tipici.

| Prezzo a scadenza | Che cosa accade | Impatto per l’investitore |

|---|---|---|

| Sopra 45 EUR | La put scade senza valore | Conservi il premio (100 EUR lordi) |

| Sotto 45 EUR | Potresti dover acquistare 100 azioni a 45 EUR | Costo effettivo 44 EUR al lordo dei costi |

| Ben sotto 45 EUR | Potresti dover acquistare comunque a 45 EUR | Perdite come per chi compra sopra il prezzo di mercato |

Covered call e cash-secured put obbligano a definire in anticipo le soglie di azione: a quale prezzo vendere, a quale prezzo comprare e quali rischi accettare.

In questo modo, le opzioni supportano un approccio di lungo periodo: aiutano a prendere decisioni prima che entrino in gioco le emozioni.

Passare da azionista ad utilizzatore di opzioni non significa abbandonare un approccio di lungo periodo. Se fatto con attenzione, significa aggiungere struttura a decisioni su titoli già conosciuti.

Le covered call permettono di incassare un premio fissando un potenziale prezzo di vendita. Le cash-secured put consentono di incassare un premio definendo un possibile prezzo di acquisto. Entrambe sono utili solo se l’obbligazione è pienamente compresa.

Il premio non è mai “denaro gratis”: è il compenso per un compromesso accettato.

Per un investitore, questa è la prospettiva corretta sulle opzioni: non scorciatoie né reddito facile, ma strumenti per rendere le decisioni di portafoglio più chiare, disciplinate e pianificabili, prima che il mercato metta alla prova la capacità di tenuta.

| Articoli correlati |

|---|

| Come migliorare il rendimento di una posizione IWDA detenuta a lungo termine | 12 mar 2026 Come utilizzare una strategia collar per proteggere i guadagni su un’azione: il caso Tesla | 20 feb 2026 Ritracciamento dell’oro: andare oltre il semplice comprare o vendere | 3 feb 2026 Perché le opzioni sono diventate così popolari negli ultimi anni | 28 gen 2026 Netflix: puntare agli utili con una cash‑secured put | 16 gen 2026 |

Previsioni Oltraggiose

Investment Strategist

Previsioni Oltraggiose

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Chief Investment Strategist

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Global Head of Investment Strategy

Previsioni Oltraggiose

Investor Content Strategist

Previsioni Oltraggiose

Global Head of Macro Strategy

Previsioni Oltraggiose

Global Head of Macro Strategy